En principio y con la experiencia que me dan 25 años en el sector hipotecario, seguiría con la solicitud de la hipoteca con aval del ICO en las dos entidades financieras.

Si el ICO aprueba el aval, servirá para tener ambas hipotecas aprobadas y valorar la que mejores condiciones os ofrezca.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-10-02 16:42:562025-10-02 16:42:56Varias solicitudes de hipoteca con Aval Ico

Estaría bien saber qué Euribor trimestral toman de referencia (de qué mes) y qué tipo de producto financiero tiene indexado al Euribor.

El valor del Euribor trimestral de agosto de 2025 (en términos anualizados), fue del 2,021%, mientras que el Euribor anual fue del 2,114%. Por tanto, la media mensual del Euríbor a 3 meses se mueve en valores algo inferiores al anual. Si me concretas un poco más, tal vez pueda orientarte mejor. De forma gratuita y general, en este foro.

Si me mandas un email a monserrat@economistas.org, puedo analizar de forma personalizada el producto y sus posibles consecuencias.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-09-30 11:52:502025-09-30 11:52:50Euribor trimestral

Depende de tu perfil y de las condiciones que te ofrezca el banco. Un tipo fijo nominal (sin restar bonificaciones con coste) por debajo del 3% es una buena orientación para compararla con una hipoteca variable a Euribor + 0,75%.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-09-15 16:27:322025-09-15 16:27:32Euríbor

La empresa que ofrecía los servicios de broker hipotecario anteriormente era CREDYMAS 2012, S.L., con número de registro en el Banco de España D124. Esta empresa se registró el 29/06/2020 y cursó baja del Banco de España el 12/06/2024.

Por tanto, a partir de junio de 2024 la sociedad CREDYMAS 2012, S.L. dejó de estar autorizada para ofrecer sus servicios de intermediación.

Sin embargo, con fecha 18/07/2025 la sociedad DESARROLLO CREDYMAS, S.L. se ha registrado en el BdE, con número E357. Esta sociedad ya puede operar como broker hipotecario de forma legal y usa la misma web.

Cualquier duda sobre la legalidad o fiablidad de un broker hipotecario, nos la puedes formular en este foro o preguntar por email a info@futurfinances.com.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-07-26 12:01:122025-07-26 12:01:12Información sobre Credymás

Actualizando la respuesta a julio de 2025, los ingresos que obtenemos por alquiler alguna vivienda en propiedad computan a la hora de que el banco calcule nuestra capacidad de endeudamiento.

Dependiendo de la entidad financiera a la que solicitamos la nueva hipoteca y de la política de riesgos que mantenga en cada momento, nos computarán todo o parte del importe que obtenemos como rendimientos del capital inmobiliario.

Armar adecuadamente la operación al presentarla ante los bancos puede suponer la diferencia entre el fracaso y el éxito al solicitar el préstamo hipotecario. No es lo mismo un contrato de alquiler con un arrendatario muy solvente y que ya ha renovado tras los primeros 5 años, que un alquiler reciente, por ejemplo.

Un broker hipotecario experto conoce los trucos para maximizar tus posibilidades de éxito. Ponte en contacto, sin compromiso, con alguno de los profesionales del sector de mi confianza:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-07-11 12:02:322025-07-11 20:16:15Cantidad a tener en cuenta por el banco ingreso por alquiler

Si bien en sus orígenes fui el director editorial de iAhorro.com, así como antes de Bankimia (hoy Credimarket), lo cierto es que llevo ya muchos años desvinculado de la firma y mi opinión tiene tanto valor como la de cualquier otro economista conocedor del sector hipotecario online, ni más ni menos.

Lo cierto es que este tipo de portales se han reconvertido, siguiendo la estela del negocio, de verdaderos comparadores de productos bancarios a una especie de intermediarios de crédito low cost, muchas veces cobrando solo de las entidades financieras con las que tienen acuerdo y no de los clientes.

Si quieres más opciones de brokers hipotecarios, consulta sin compromiso con los de mi confianza:

La ventaja es obvia, no se les pagan honorarios de forma directa. El problema, indirecto y mucho más difícil de valorar: ¿tienen acuerdos con las entidades financieras que mejores condiciones proporcionan en cada momento? ¿cobran lo mismo de todos los bancos o algunos pagan más?

Por otro lado, hay que tener muy claro que si se paga menos que a un broker hipotecario como los de mi confianza, el servicio puede y suele ser peor o con menos “prestaciones”. Nadie regala su trabajo, creedme. Por ejemplo, es posible que la gestión de la hipoteca se base en recopilar documentación mediante un call center, para remitirlo a los bancos que consideran pueden aprobar la operación. ¿Negocian las condiciones para cada cliente? ¿Se encargan de los problemas registrales del inmueble? ¿Ofrecen alternativas para poder conseguir la hipoteca ante una primera denegación del crédito? ¿Prestan un servicio cercano, profesional y personalizado al cliente? ¿Acompañan al cliente en la firma ante notario y se encargan de que todo esté bien preparado? ¿Son capaces de reconducir un problema cuando antes de la firma la gestoría o el banco se han equivocado o nos exigen contratar seguros no pactados?

Comparador de intermediarios hipotecarios

Explora 189 webs de intermediarios hipotecarios registrados en el Banco de España.

Personas jurídicas, actividad principal de intermediación hipotecaria y webs seguras (https).

3. Brokers de confianza en azul 🔵

Destacamos a los profesionales con los que Futur Finances colabora.

4. Puntuación transparente ⭐

De 5 a 10: registro (5), experiencia (0-1), cumplimiento (0-2) y otros factores (0-2).

5. Tu opinión cuenta 📨

Envía email info@futurfinances.com para que revisemos la puntuación de un profesional hipotecario.

6. Compara brókers hipotecarios 🏠

Filtra por núm. de registro, antigüedad, honorarios y puntuación FF.

Además de la opinión de los profesionales, es muy útil mirar las reseñas de los clientes, siempre sabiendo filtrar cuáles parecen sinceras y cuáles de “fans” de la propia empresa o de personas enfadadas sin un motivo razonable. Así por ejemplo, Trust Pilot recoge 640 opiniones (11/07/2025), con una puntuación global para iahorro en el momento de escribir esta respuesta de 4,6 sobre 5.

Buceando en los comentarios, hay algunos 5 (máxima puntuación) ciertamente algo sospechosos de ser “amigos” de iahorro.

Una opinión positiva que parece real sería de E.W:

“Cuando leí “iAhorro” por primera vez, pensé que sería algún tipo de empresa de estas que tratan de engatusarte para sacarte un margen de beneficio por no hacer nada. No podía estar más equivocado. Marta, la agente asignada, fue amable, cercana, servicial, puso sus enormes conocimientos a nuestro servicio y se desvivió para que encontrásemos la forma de solucionar todos los problemas que iban surgiendo. Al final lo conseguimos, sin pagar nada de nuestro lado, de forma que sólo puedo recomendarles una y mil veces, sin duda volveremos a contar con ellos si necesitamos de este tipo de ayuda, son un 10”

Sería cuestión de investigar si la persona que deja la reseña tiene alguna vinculación con iahorro, por ejemplo.

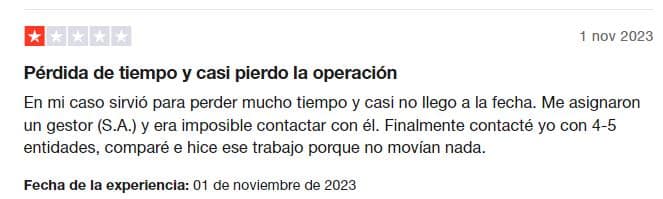

En cuanto a las opiniones negativas, todas de 1, versan sobre la calidad del servicio de intermediación. Si tomamos una de un usuario que ha verificado su identidad, critica la pérdida de tiempo que le ha ocasionado el servicio de intermediación y que, al final, ha sido el mismo usuario quién ha tenido que negociar con los bancos:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-07-11 10:53:252025-10-03 09:02:05Iahorro, ¿Qué opináis?

Voy a actualizar la información para los usuarios que nos visiten a partir de julio de 2025, buscando información sobre la posibilidad de hipotecar un 50% u otro porcentaje de una vivienda.

Si somos copropietarios de un bien inmueble, al ser un bien indivisible, no podemos pedir un préstamo hipotecario y qué responda solo nuestra parte. Sería factible solicitar un préstamo hipotecario, del cual seríamos titulares, y que los demás copropietarios acepten hipotecar el inmueble (firmando como hipotecantes no deudores).

También sería posible solicitar un préstamo hipotecario para adquirir la vivienda, firmando los demás una extinción de condominio.

En todo caso, este tipo de operaciones son complejas y vale la pena acudir a abogados especializados (como Futur Legal) y a intermediarios de crédito inmobiliario con experiencia.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-07-11 10:47:092025-07-11 20:14:08Hipoteca del 50% de una propiedad

Te recomiendo hacer una consulta a tu asesor fiscal antes de plantear una operación inmobiliaria.

Dicho esto, por la venta del local vas a tener una ganancia patrimonial que tributará en el IRPF, sin exención fiscal por reinversión (esta figura solo existe cuando se vende una vivienda habitual y el total obtenido se reinvierte en la compra de una nueva vivienda habitual).

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-07-11 07:24:572025-07-11 20:22:50Venta de local y reinversión

El día 26 de mayo de 2025 el Banco de España da de baja a LEGISMAR CONSULTING, S.L. (Finanzix). Motivo de la baja: revocación por dejar de cumplir sobrevenidamente los requisitos requeridos por la inscripción.

Por tanto, a día de hoy NO puede operar como broker hipotecario.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-06-26 12:54:362025-06-26 12:59:51Es fiable Finxnzix para solicitar una hipoteca ?

Buenos días, Pablo. Actualizo la respuesta a junio de 2025.

El IRPH (Índice de Referencia de Préstamos Hipotecarios) es un tipo variable que se calculaba a partir de la media de los préstamos de las entidades y que, efectivamente, durante buena parte de los años 2000 se disparó por encima del Euríbor. Quienes firmaron su hipoteca en 2002 vieron así unas cuotas mucho más elevadas de lo que hubiera supuesto un índice alternativo como el Euríbor.

Para reclamar la devolución de lo pagado de más por aplicar el IRPH hay que considerar dos cosas:

Prueba de falta de transparencia: el Tribunal de Justicia de la UE (asunto C-125/18) confirmó en marzo de 2020 que el IRPH no es abusivo de partida, pero sí debe someterse al test de transparencia, esto es, demostrar que la entidad explicó con claridad al cliente cómo se calculaba y sus riesgos.

Doctrina del Tribunal Supremo: el TJUE dictó el fallo C-300/23 el 12 de diciembre de 2024, pero todavía falta la resolución definitiva del Tribunal Supremo español sobre este caso. Hasta que el TS no fije su criterio, subsiste la incertidumbre sobre si las reclamaciones prosperarán o no.

En la práctica, muchos juzgados de primera instancia y audiencias provinciales han declarado nulas cláusulas de IRPH por falta de transparencia y han ordenado la devolución de la diferencia respecto al Euríbor. Sin embargo, no existe una sentencia firme del TS que unifique la jurisprudencia y cierre el debate.

Qué puedes esperar ahora mismo:

– si reclamas ya, podrás encontrar sentencias favorables en tu provincia y lograr que la entidad te devuelva los importes pagados de más desde la firma de la hipoteca hasta la actualidad – sin embargo, corres el riesgo de que, si el TS adopta un criterio más restrictivo tras el C-300/23 (12 dic 2024), algunas sentencias favorables sean recurridas y finalmente revisadas en tu contra.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2025-06-20 19:25:192025-06-20 19:25:19Que se necesita saber para tener claro si el índice del Irph me será devuelto por abuso.?

Comentarios recientes