No podíamos faltar a nuestra cita para buscar las 5 mejores hipotecas variables del mes de julio 2022. Como es costumbre, en Futur Finances investigamos mes a mes las fugazmente cambiantes condiciones de cada una, las analizamos y os presentamos un ranking de mejores a peores en función de sus condiciones.

En esta selección de las 5 mejores hipotecas a tipo variable de julio de 2022 hemos acotado, por el tipo de interés (TIN), aquellas hipotecas basadas en una hipoteca con sólo 2 vinculaciones:

Domiciliar la nómina (ojo con los importes mínimos requeridos por cada banco).

Contratar el seguro obligatorio del hogar con la entidad financiera.

Quedan por tanto fuera de esta comparativa aquellas hipotecas las cuales para ofrecer un tipo de interés competitivo, lo hacen a cambio de tener que contratar multitud de prestaciones y servicios.

Descubre algunos de los mejores brokers de hipotecas en España, sin compromiso!

En este artículo os traemos las 5 mejores hipotecas fijas de julio de 2022. Ahondar en lo que ya hemos escrito en muchas entradas sobre la fulgurante subida del Euríbor y sus consecuencias sobre las hipotecas sería repetitivo, así que lo esquematizamos en tres sencillos puntos:

Las hipotecas variables en vigor experimentarán un gran aumento en su cuota mensual cuando les toque revisión, pudiendo llegar o incluso sobrepasar los 100 €/mes de subida en una hipoteca tipo de 150.000 € a 25 años. Todo dependerá de las condiciones en las que firmamos la hipoteca en su día.

Las hipotecas a tipo variable que se ofertan en la actualidad han mejorado sus condiciones, pero sus cuotas mensuales han subido debido al Euríbor.

Las hipotecas a tipo fijo que hasta hace unos meses tenían unas condiciones excelentes están subiendo los tipos a toda pastilla, con el fin de obtener, ahora sí, alta rentabilidad de las mismas por parte de los bancos. En el análisis de hoy podremos verlo muy claramente.

Descubre algunos de los mejores brokers de hipotecas en España, sin compromiso!

Cómo ya esperábamos, el Euribor en junio 2022 cierra con otra importante subida que lo deja cerca del 1%, situándose en +0,852 %. Gran disgusto para los hipotecados, mayor alegría para los bancos. El índice ya está rozando el temido pero inevitable 1%.

La escalada es inexorable si observamos que en junio de 2021 el Euríbor cerró en un valor negativo (- 0,483 %), suponiendo un importante impacto para las hipotecas. El Banco Central Europeo (BCE) está subiendo los tipos para intentar contener la inflación dentro de la eurozona. De conseguirlo, veremos un escenario económico completamente diferente al que hemos vivido recientemente. Actualmente, la inflación en España sobrepasa el 10%, un valor que no se veía desde hace casi 40 años.

Descubre algunos de los mejores brokers de hipotecas en España, sin compromiso!

https://futurfinances.com/wp-content/uploads/2022/07/mountaineer-2080138_640.jpg360640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2022-07-01 16:02:562024-05-28 09:00:40Euribor en junio 2022

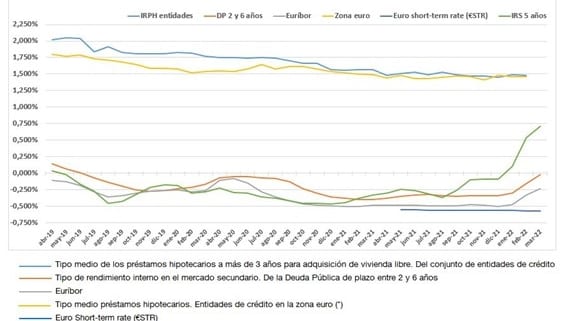

Los tipos de referencia oficiales utilizados en el mercado hipotecario son los porcentajes que las entidades crediticias usan de base o apoyo para la medición y creación del tipo de interés variable en las hipotecas variables. Siendo el Euribor a un año el rey de las referencias, el artículo 27 de la Orden EHA/2899/2011 de 28 de octubre lista 7 tipos de referencia oficiales.

Déjanos tus datos de contacto si quieres que un intermediario de crédito inmobiliario analice tu caso y te proponga sus servicios hipotecarios para firmar una hipoteca compeitiva:

Quiero que me informe un broker de hipotecas seleccionado, sin compromiso!

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

https://futurfinances.com/wp-content/uploads/2022/06/Evolucion-tipos-de-referencia-oficiales.jpg366567Magi Trobathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngMagi Trobat2022-06-17 18:52:532024-05-28 09:03:36Tipos de Referencia Oficiales del Mercado Hipotecario

Como hacemos cada principio de mes, os traemos las 5 mejores hipotecas a tipo variable, esta vez, de junio 2022. Empezó el mes con una fuerte subida del Euríbor, que cerró mayo en +0,287 %, consolidando su segundo mes en valores positivos. El escenario deja claro que la época del Euríbor en negativo y las hipotecas “baratas” está llegando a su fin, a excepción de colectivos como los funcionarios, quienes todavía pueden acceder a hipotecas en condiciones muy ventajosas.

Si quieres que un intermediario de crédito inmobiliario seleccionado por este portal estudie tu caso y te informe de los mejores préstamos fijos y variables a tu alcance, rellena sin compromiso el siguiente formulario:

Contacta sin compromiso con expertos hipotecarios seleccionados!

https://futurfinances.com/wp-content/uploads/2022/06/girlfriends-2213259_640.jpg443640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2022-06-06 10:40:382024-05-28 09:26:27Mejores 5 (+1) hipotecas a tipo variable junio 2022

No hay sorpresas en la clasificación de las 5 mejores hipotecas a tipo fijo de junio 2022. Era de esperar que ante el aumento desbocado del Euríbor, las entidades bancarias reaccionarían encareciendo sus hipotecas a tipo fijo. Por contra, los bancos prefieren comercializar hipotecas a tipo variable, ya que les darán más rendimiento por los tipos de interés. Este mes la oferta bancaria se ha encarecido, y en la hipoteca tipo que empleamos a modo de ejemplo, vemos un encarecimiento de unos 40 € de media al mes con respecto a las hipotecas fijas del mes pasado.

Si quieres que un intermediario de crédito inmobiliario seleccionado por este portal estudi tu caso y te informe de los mejores préstamos fijos y variables a tu alcance, rellena sin compromiso el siguiente formulario:

Contacta sin compromiso con expertos hipotecarios seleccionados!

https://futurfinances.com/wp-content/uploads/2022/06/challenge-6689107_640.png450640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2022-06-03 12:56:392024-05-28 08:58:42Las 5 (+1) mejores hipotecas a tipo fijo de junio 2022

Cerramos otro mes y tal y como era de prever, registramos una nueva subida del Euribor de Mayo 2022 que no ha dado respiro a los hipotecados a tipo variable. El valor de referencia ha cerrado con otro aumento, esta vez del 0,287%. Recordemos que el pasado mes de abril fuel el primer mes en 6 años en el que el Euríbor salió de su anómalo valor negativo para volver, y con fuerza (+ 0,013%), al sendero de los valores positivos.

Dicho aumento supone una gran alegría para los bancos e incertidumbre y preocupación para muchos hipotecados a tipo variable. Y decimos incertidumbre porque nadie puede saber hasta dónde subirá el Euríbor, ni cuánto pagará año tras año y revisión tras revisión quienes tengan una hipoteca a tipo variable. Eso es incertidumbre pura y dura, sobre todo si en la actualidad ya vamos un poco justos con la cuota de nuestra hipoteca variable.

Descubre algunos de los mejores brokers de hipotecas en España, sin compromiso!

https://futurfinances.com/wp-content/uploads/2022/06/business-gf68fd987f_640.jpg426640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2022-06-01 09:39:152024-05-27 19:53:17Euribor de Mayo 2022

Después de un mes de Abril protagonizado por la subida del Euribor, empieza mayo y como es habitual repasamos las condiciones de las 5 mejores hipotecas a tipo variable del mes. Podemos observar que no se han modificado las condiciones con respecto al mes pasado, ni una sola de las entidades ha encarecido (ni abaratado) sus hipotecas a tipo variable. Probablemente podría parecer una buena noticia ya que las condiciones no han empeorado.

No obstante, en realidad no es una buena noticia debido a que el Euríbor, indicador empleado en las hipotecas variables, ha vuelto a valores positivos después de seis años de estar en negativo. En otras palabras, aunque las condiciones de las hipotecas no hayan variado este mes, las cuotas mensuales sí subirán empujadas por el Euribor. Dicho esto, veamos esas condiciones y en qué cuotas mensuales nos resultan.

Descubre algunos de los mejores brokers de hipotecas en España, sin compromiso!

https://futurfinances.com/wp-content/uploads/2022/05/money-2724237_640.jpg303640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2022-05-06 13:07:102024-05-27 19:56:57Mejores hipotecas a tipo variable en mayo 2022

Ya está, la asumida anormalidad de un Euríbor en negativo ha tocado a su fin este mes de abril de 2022, cerrando dicho indicador a 12 meses con un valor de +0,013%. El Euríbor, que se emplea como índice de referencia para las hipotecas a tipo variable, se puso, de manera sorpresiva, en negativo por primera vez en febrero de 2016, con un valor de -0,008%.

Fue un cambio de paradigma que afectó de arriba a abajo el mercado hipotecario, para alegría de los hipotecados y obligando a los bancos a buscar rentabilidad en sus hipotecas a base de vinculaciones y otros sistemas. Ahora, seis años después, vuelve el Euribor en positivo y las previsiones no son de lo mejor, aunque tampoco es cuestión de alarmarse, pero sí de informarse bien.

Contacta con un broker hipotecario seleccionado. Sin compromiso!

https://futurfinances.com/wp-content/uploads/2022/05/motocross-2981562_640.jpg426640Toni Realhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngToni Real2022-05-01 17:25:592024-05-27 20:00:40Abril de 2022: Euribor en positivo

Parecía algo muy lejano, pero el reciente comportamiento del Euribor nos sugiere pasar de una hipoteca variable a una hipoteca a tipo fijo. Todos los que tienen una hipoteca a tipo variable saben (o deberían saber) a qué riesgo se exponen: básicamente, a que si el Euríbor sube, la cuota de la hipoteca subirá, y cuanto más suba el primero, más subirá la cuota.

Hasta hace poco todo era un gran jolgorio, ya que el Euríbor no sólo se había puesto en negativo en 2016 sino que no daba visos de subir, o no al menos de una manera ni inminente ni brusca. Durante 2020 y 2021 pudimos ver como este indicador de referencia para las hipotecas variables subía un poco un mes y descendía otro poco al mes siguiente o al otro. Cierto es también que todos los expertos avisaban de que la fiesta del Euríbor en negativo se iba a acabar más pronto que tarde, siendo las previsiones más realistas el año 2023 como el momento en el que el Euríbor saldría de valores negativos.

Pero siempre llueve sobre mojado y como si con la pandemia y el encarecimiento de las energías no tuviéramos bastante disloque, la guerra de Ucrania ha llenado de sombras el futuro de la economía europea, con una inflación que duplica la prevista y un crecimiento del PIB que posiblemente no llegue ni a la mitad de lo que se esperaba. En otras palabras: pintan bastos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2022/04/change-ge13247b54_640.jpg324640Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-04-27 08:06:102024-05-28 08:52:44Pasar de una hipoteca variable a una hipoteca a tipo fijo

Comentarios recientes