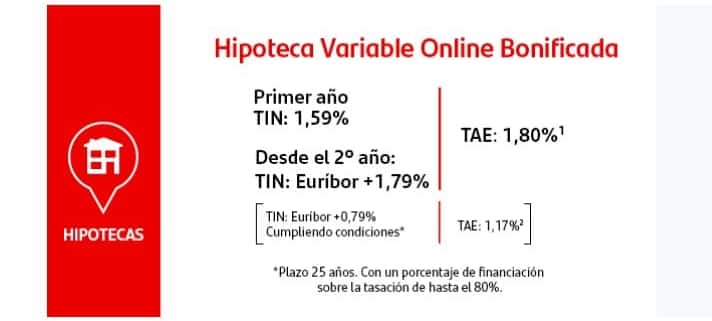

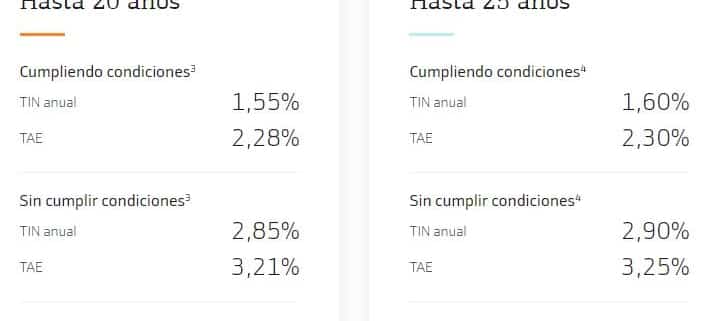

En este artículo vamos a analizar la oferta hipotecaria actual de Caixabank, en especial su producto CasaFácil Fijo, hipoteca fija de Caixabank que se puede contratar a 20, 25 ó 30 años. Tal y cómo indica su nombre, esta hipoteca a tipo fijo viene a cubrir la alta demanda de hipotecas a interés fijo dado lo bajo de los tipos de interés en la actualidad.

Como primer consejo, evalúa si te encaja más una hipoteca a interés fijo o a interés variable (teniendo en cuenta que el Euribor está en mínimos históricos).

Si buscas los servicios de un intermediario hipotecario con décadas de experiencia en el sector de la intermediación, puedes dejarnos tus datos de contacto, sin compromiso:

Contactar con Broker hipotecario

Comentarios recientes