En primer lugar agradecerle que nos escriba en nuestro foro para consultar sus dudas.

En referencia a su duda ya conocemos varias sentencias en España sobre el IRPH, en su gran mayoría con resultado positivo para el consumidor, cada día están saliendo más tras la decisión del Tribunal de Justicia de la Unión Europea. Puedes encontrar algunas aquí de las sentencias IRPH aquí. Cabe recordar que el pronunciamiento abría una vía de reclamación en base al control de transparencia en la incorporación de dicha cláusula, dicho control se supera cuando el banco le facilita la comprensibilidad de todos los elementos básicos que forman el IRPH así como la evolución del índice en el pasado. Las informaciones que han proporcionado en numerosas ocasionas las entidades financieras no han sido del todo abundantes ni claras, de hecho para el consumidor medio suele ser bastante complicada de entender correctamente.

El día 4 de marzo de 2020, se conoció la primera sentencia sobre el famoso asunto IRPH en el Juzgado de Instancia Número 4 de Burgos (podríamos vincularla al pdf de la sentencia), es preciso decir que el pronunciamiento del Tribunal Europeo fue el 3 de marzo, solamente un día anterior y ya teníamos la primera sentencia sobre la mesa. El magistrado concluyó que efectivamente no se fue transparente en los términos en los que se informaron al cliente “evidencia la ausencia de información detallada y pormenorizada que no permite que un consumidor pueda llegar a comprender la forma de cálculo del índice de referencia adoptado ni del sustitutivo, aunque tales tipo de referencia estén legalmente permitidos”.

Se acreditó que la Caixabank no informó sobre el funcionamiento del tipo de referencia para que el cliente pudiese considerar incluirlo a su préstamo o haberlo referenciado al Euribor.

Afortunadamente para el cliente el fallo fue favorable a sus intereses dado que el juez ordenó a Caixabank a que recalcule lo debido desde el inicio del préstamo aplicando un interés referenciado al Euribor + 0,50% en lugar del IRPH Cajas que le estaban aplicando.

Los bancos conceden una hipoteca siempre y cuando cumplamos al menos 3 requisitos:

Acreditemos que podemos pagar la hipoteca. Para ello no podemos destinar mas del 40% de nuestros ingresos al pago de la hipoteca u otros préstamos.

Debes disponer de un contrato de trabajo indefinido desde al menos 1 año.

Por lo menos debes aportar el 10% del precio de compra del inmueble que deseas más los gastos de escritura de compraventa.

Si no dispones del dinero necesario, tienes 2 opciones para lograr que te concedan la hipoteca:

Aportar un aval que tenga un inmueble libre de cargas.

Ahorrar al menos los gastos de escritura y aportar un aval que tenga un inmueble libre de cargas. Con esta opción tienes mas opciones y mejor tipo de interés.

CEO del portal de intermediación hipotecaria Hipotecas Plus.

“Los intermediarios de crédito inmobiliario nos dedicamos a apoyar a los consumidores en la compra de su casa, obteniendo para ellos la hipoteca con la cuota que pueden pagar. Dicha hipoteca se obtiene de forma rápida y segura al relacionarnos con todos los bancos y conociendo sus últimas ofertas en cada momento. Hipotecasplus.es es un intermediario inscrito en el Banco de España.”

Puedes consultar en cualquier banco su oferta de hipotecas para adquisición de fincas rústicas, no hay ninguno que destaque especialmente en este tipo de financiación. Los bancos habitualmente son mas exigentes en la concesión de hipotecas para compra de fincas rústicas. La financiación habitual oscila entre un 60% y un 70% del precio de compra.

La razón es que son pocos los compradores interesados en adquirir este tipo de fincas y el banco se sitúa en en el peor de los escenarios.

Una opción que tienes para la obtención de la hipoteca sino dispones de la totalidad del dinero que exige el banco es aportar una garantía adicional de tal manera que puedas financiarlo todo.

Otra opción es firmar una opción de compra con la propiedad hasta que la finca se convierta en finca urbana de tal manera que entonces puedas obtener toda la financiación que puedas precisar.

CEO del portal de intermediación hipotecaria Hipotecas Plus.

“Los intermediarios de crédito inmobiliario nos dedicamos a apoyar a los consumidores en la compra de su casa, obteniendo para ellos la hipoteca con la cuota que pueden pagar. Dicha hipoteca se obtiene de forma rápida y segura al relacionarnos con todos los bancos y conociendo sus últimas ofertas en cada momento. Hipotecasplus.es es un intermediario inscrito en el Banco de España.”

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Antonio Beltránhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngAntonio Beltrán2020-05-21 08:10:212020-05-21 08:10:57Hipoteca de finca rustica con vivienda

Para poder realizar un análisis de solvencia de su situación sería necesario conocer lo siguiente:

Edad (para determinar el plazo máximo de amortización), antigüedad de los contratos de trabajo, ingresos netos mensuales conjuntos y si tienen otros compromisos de pago. En base a esta información calcularíamos la tasa de esfuerzo máxima y por consiguiente el importe de préstamo máximo al que podrían acceder.

En cuanto al porcentaje de financiación si hay estabilidad podríamos llegar a ese 100% del valor de compra. Tendrían que aportar ustedes los gastos de la escritura de compraventa. Si desearan financiar dichos gastos en la hipoteca se necesitaría aportar una doble garantía.

Consultor Hipotecario y CEO de Ibercredit Consulting Hipotecario.

La intermediación de un bróker hipotecario se basa en la elección de la entidad bancaria que mejor se adapte a las necesidades y preferencias del consumidor. No entiendo la intermediación sin saber lo que necesita y busca el consumidor y sin conocer de forma exhaustiva a las entidades bancarias por parte del intermediario. La inscripción del ICI en Banco de Españas otorga garantías a las dos partes, consumidor y banco.

Para poder obtener la financiación que está buscando es necesario legalizar la construcción que está dentro del terreno que quiere adquirir. Para proceder a la legalización de una vivienda antigua que ya está incorporada en el catastro hay que realizar una declaración de obra antigua aportando al notario una certificación catastral del inmueble, un certificado de un arquitecto visado por el colegio certificando la antigüedad de la construcción y superficies del inmueble y un documento del ayuntamiento donde se ubique el inmueble certificando que sobre el mismo no existe orden de derribo.

Una vez otorgada la escritura mencionada, tendrá que inscribirse en el Registro de la Propiedad y de esta forma podrá obtener financiación para su compra.

Si tiene dificultades para el acceso a la financiación desde mi empresa le podemos ayudar a negociar con las entidades bancarias.

Consultor Hipotecario y CEO de Ibercredit Consulting Hipotecario.

La intermediación de un bróker hipotecario se basa en la elección de la entidad bancaria que mejor se adapte a las necesidades y preferencias del consumidor. No entiendo la intermediación sin saber lo que necesita y busca el consumidor y sin conocer de forma exhaustiva a las entidades bancarias por parte del intermediario. La inscripción del ICI en Banco de Españas otorga garantías a las dos partes, consumidor y banco.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Santiago Cruzhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngSantiago Cruz2020-05-20 20:17:302020-05-20 20:17:30Hipoteca de finca rustica con vivienda

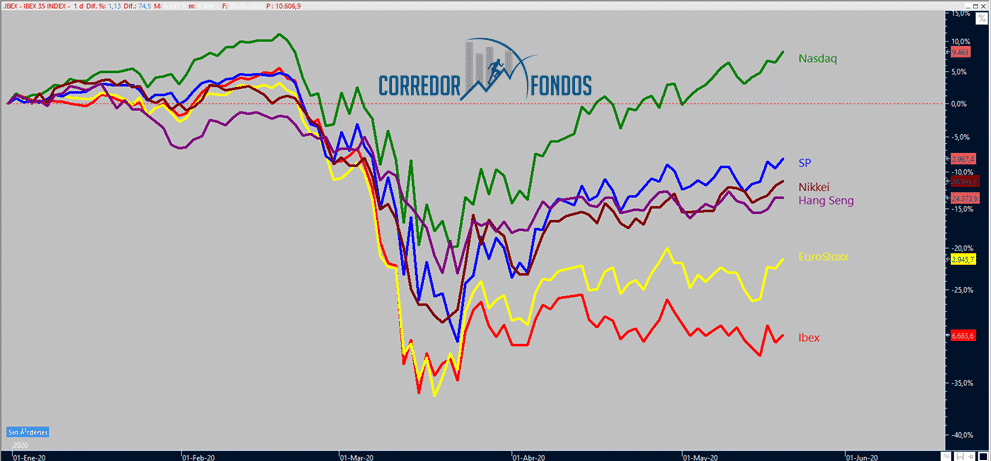

La bolsa española se está quedando muy atrás del resto de bolsas europeas (si lo comparamos con las americanas todavía es peor). No todo es COVID: lleva varios años haciéndolo peor, de hecho si te fijas en el gráfico, las caídas, por miedo a la pandemia, fueron similares a otras bolsas europeas (y por tanto la pandemia no le afectaba más que al resto, económicamente hablando), el problema es que la recuperación está siendo mucho más lenta:

Hay dos explicaciones, dos válidas para explicar el mal comportamiento de la bolsa española respecto al resto:

La incertidumbre política es un factor a tener en cuenta: el dinero es cobarde y las continuas repeticiones de elecciones, la moción de censura, la entrada en el Gobierno de un partido nuevo y el problema de Catalunya pesan y no creas que es por colores políticos, es por la incertidumbre de tantos cambios. Pero no solo es eso, sino Italia lo haría peor que nosotros.

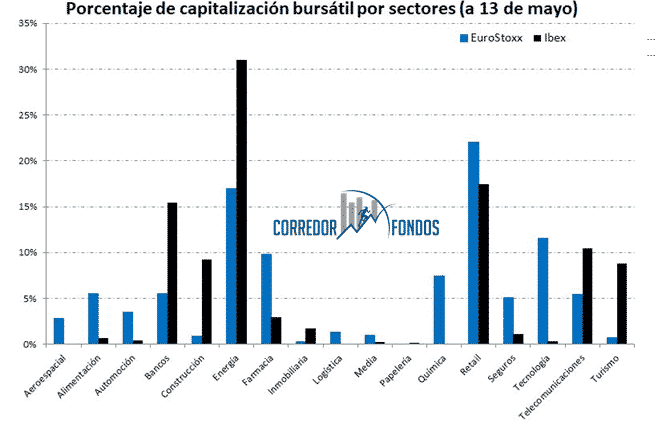

La diversificación sectorial es básica: como puedes ver en el gráfico bajo este párrafo el Ibex tiene mucha energía (ojo, que el petróleo pesa muy poco) y mucho banco, ¿qué falta? lo fundamental en la economía actual (y repito no solo por COVID aunque se acentúa): la tecnología y la salud con menos ridículos en bolsa española. Piensa que que este gráfico lo compara con EuroStoxx, la suma de estos dos sectores en el S&P 500 es de casi el 40%.

La explicación al problema actual acentuado por el COVID vuelve a ser una mezcla de político y sectorial:

El político es simple y duro: el confinamiento ha sido el más estricto de toda Europa, y por lo tanto, la paralización económica ha sido peor, si a esto le unes que las ayudas han sido menos directas y más tardías que en el resto del mundo (aquí hay ERTEs sin cobrar, las ayudas son vía préstamos que deciden los bancos y hoy mismo se han cobrado los impuestos trimestrales a las empresas) y no se potencia el sector más productivo de España (el turismo) el resultado es un mercado de inversores que reniegan de nuestro país.

El sectorial te lo he dejado caer antes: los mejores sectores este año en bolsa son los tecnológicos y los relacionados con la salud. Así, por ejemplo, el Nasdaq 100 lleva más de un +8% en 2020 (+39% desde mínimos) y el MSCI World Health Care está plano en 2020 (+33% desde mínimos. El Ibex lleva un -30% en 2020 (+10% desde mínimos).

Y qué tiene mucho el Ibex en cuanto a sectores?

Empresas relacionadas con el consumo cíclico (es decir a las que les va peor que la economía vaya mal porque se consume más cuando hay crecimiento) básicamente bancos y eléctricas. Así podemos ver que Sabadell, Bankia, Santander, Bankinter o Caixabank llevan perdiendo este 2020 (a cierre de hoy) un -73,36%; -54,45%; -49,47%; -45,22%; -43,96% y -41,97% respectivamente. A eso hay que añadirle dos cosas más, la tecnología española tampoco lo hace bien (la única representante es Indra y pierde un 32,61%) y las turísticas, a pesar de pesar poco se dejan un 69,31% (IAG), un 55,65% (Melià), un 39,77% (Amadeus) y un 34,25% (Aena).

Por contra, compensa (menos mal) las electricas que, a pesar de ser consumo cíclico lo están haciendo mejor que otros sectores. En relación a lo que ha pasado, solo decirte que hay dos empresas únicamente en números verdes: Viscofán (ligada a la alimentación) que sube un 22,29% y Cellnex (ligada a las telecomunicaciones, aunque con sesgo tecnológico) con un 32,03%.

Por último decirte, e intentando contestar a las previsiones que preguntas que, si la situación sanitaria se soluciona y se reactiva la economía, los sectores cíclicos tan castigados pueden repuntar. La cuestión es saber si lo harán más que los enmarcados en megatendencias que sin ser cíclicos siguen teniendo potencial.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2020-05-20 18:25:562020-05-20 19:03:26Bolsa española y Covid-19

Lo primero, Bea, ten en cuenta que además de los gastos relacionados con el préstamo hipotecario y la hipoteca, has de tener en cuenta los gastos de la compraventa.

En cuanto a los gastos, resumo como quedan tras la Ley 5/2019:

Tasación: los pagas tu. Puedes elegir la tasadora, siempre que esté validada por el Banco de España.

Gestoría, empresa externa que se encarga de tramitar las escrituras de préstamo y de compraventa, impuestos, incluso es usual que firmen ante notario por poderes del banco. El banco asume los gastos relacionados con la hipoteca.

Notaría: firma ante notario de las escrituras. El banco prestamista asumirá los gastos de los aranceles notariales de la escritura de préstamo hipotecario y los de las copias los asumirá quien los solicite.

Gastos de registro de la propiedad: los gastos de registrar la hipoteca (derecho real sobre la vivienda) los asume el banco.

Impuestos: tras el Real Decreto-ley 17/2018, de 8 de noviembre, el impuesto de transmisiones patrimoniales y actos jurídicos documentados los paga el banco.

Hay otros gastos, como la comisión de apertura que cobra el banco por conceder el préstamo que han sido fruto de demandas. El artículo 14 de la Ley 5/2019 parece validar esta comisión al establecer, entre otras cuestiones, que “Si se pactase una comisión de apertura, la misma se devengará una sola vez y englobará la totalidad de los gastos de estudio, tramitación o concesión del préstamo u otros similares inherentes a la actividad del prestamista ocasionada por la concesión del préstamo. En el caso de préstamos denominados en divisas, la comisión de apertura incluirá, asimismo, cualquier comisión por cambio de moneda correspondiente al desembolso inicial del préstamo.”

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2020-05-20 12:36:132020-05-20 12:37:12Gastos de una hipoteca

Si suponemos que en la hipoteca se aplica el sistema de amortización más frecuente en España, el sistema de amortización francés o de cuota constante, la primera forma sencilla y rápida de saber la cuota mensual es usar nuestra calculadora hipotecaria o los simuladores del Banco de España.

Así utilizando el tipo fijo del 1,20% nominal anual, resultaría una cuota de 595,64 euros.

En cuanto al cálculo de la hipoteca a tipo variable, solo podemos calcular la cuota del primer periodo, fijo, ya que no sabemos cómo puede evolucionar en Euribor de los próximos años. Se pueden hacer simulaciones a futuro, pero serán solo proyecciones, no la realidad del tipo de interés que solo conoceremos a medida que vaya pasando el tiempo y se publiquen los diferentes Euribor (el más habitual es el Euribor a un año, que se publica en el BOE y puedes consultar en el Banco de España).

Si que remos conocer la matemática financiera que hay detrás de estos cálculos, saber que:

Si en un Excel replicamos P (capital pendiente en euros), i (interés nominal mensual), n (meses del plazo de la hipoteca) obtendríamos una fórmula del tipo:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2020-05-18 16:01:582020-05-18 18:06:20Cómo se calcula la cuota mensual de una hipoteca?

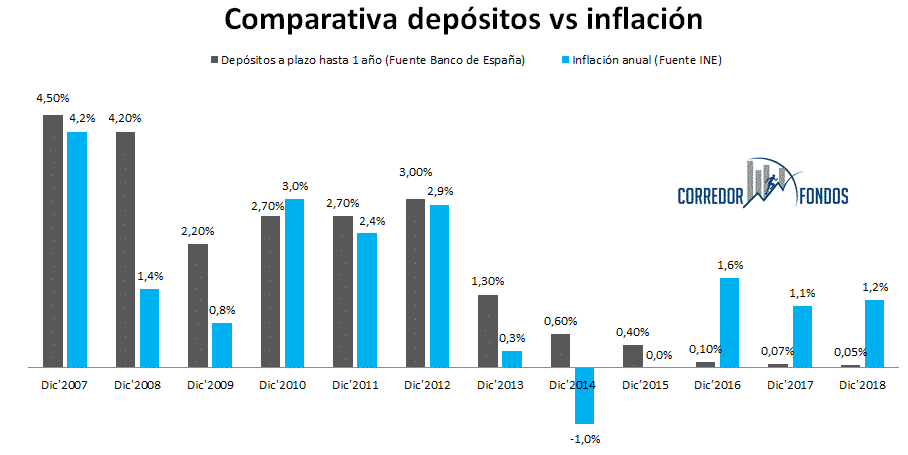

Antes de contestar a tu pregunta, quiero decirte que el ahorro sin riesgo nunca han dado nada, cuando dan intereses es porque la inflación es alta y solo la compensan; es verdad que ahora es pero pero generalmente “no dan nada”.

En el gráfico anterior habrás visto cómo la rentabilidad de los depósitos es similar o inferior a la inflación, con la excepción de 2008 y 2009. En esos años los bancos recurrían a sus clientes a la desesperada para captar liquidez y evitar un rescate que fue inevitable.

Respecto a los fondos de inversión, sí creo que son un gran producto de inversión para el pequeño inversor, pero claro, tienes qué saber qué son los fondos de inversión, cómo funcionan y cómo seleccionarlos porque, aunque sea cierto que la mayoría de fondos de la banca tradicional española dejan mucho que desear, si vamos a rankings de fondos que incluyan gestoras internacionales verás que hay muchos que funcionan muy bien y que cualquier pequeño inversor puede acceder a ellos.

Realmente con estas dos pre-respuestas te contesto a tu pregunta: la formación es básica, y puedes hacer cursos de inversión on-line o presencial pero te diría que sigan estas pautas:

No hagas cursos que prometan rentabilidades extraordinarias.

Acude a cursos básicos que te enseñen aspectos que te dejen una base sólida: por ejemplo el funcionamiento de los depósitos, inflación o fondos de inversión.

Los cursos de bolsa deben explicarte, además de su funcionamiento, a hacer análisis, a interpretarlos y a trazar un estrategia, pero no hay milagros.

En un curso básico de bolsa no hay lugar a derivados y mucho menos a CFDs o a binarias, como mucho se puede explicar qué son pero no te deben incitar a operar con ellos.

Cuidado con los cursos de bolsa que el formador te incita a abrir cuenta con un determinado broker, especialmente si son no regulados en España o son de productos apalancados.

Espero haberte ayudado, si tienes más dudas aquí estamos.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2020-05-17 19:18:402020-05-17 19:24:06Cursos de bolsa

Susana, te contestaré de roma general, ya que para poder darte una respuesta personalizada debería analizar en profundidad ambas ofertas de préstamo hipotecario a tipo fijo y, además, conocer tu perfil y necesidades de financiación concreta.

Un tipo fijo entre 1,15% y 0,90% nominal (imagino que no son TAE) a priori parecen buenos tipos fijos. Los brokers hipotecarios seleccionados en estos momentos ofrecen hipotecas fijas al 1% nominal, 1,99% TAE, a 30 años hasta el 100% de financiación para funcionarios, para que te hagas una idea comparativa.

Casi siempre, por no decir siempre, la vinculación sale más cara que la mejora que nos da en el tipo de interés. Así que no sería nada raro que fuera más barata la hipoteca fija a un nominal del 1,15% que del 0,90%. En esta respuesta verás lo que pasa por contratar seguros caros y malos ofrecidos por los bancos a cambio de un miseria de bonificación en el tipo de interés.

En cuanto a mayor o menor financiación, solicita el importe justo que necesitas: ni más, ni menos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2020-05-16 16:43:392020-05-16 16:43:39Hipoteca fija

Comentarios recientes