Aprovecho esta pregunta, a la que llegan miles de usuarias y usuarios buscando información sobre cómo calcular la cuota de su hipoteca, para dejaros un vídeo mío sobre cómo hacer un cuadro de amortización sencillo en Excel, paso a paso, y así poder comparar lo que se pagaría por una hipoteca variable y por una a interés fijo:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-07-11 19:49:472022-07-11 19:49:47Cómo se calcula la cuota mensual de una hipoteca?

ING empeora su hipoteca fija en julio de 2022, pasando del anterior 2,55% nominal (3,20% TAE) con vinculación y 3,35% nominal (3,40% TAE) sin vinculación, a un tipo fijo en julio del 2,99% nominal (3,64% TAE) con vinculación y un 3,79% nominal (3,86% TAE) si no nos vinculamos.

Para el colectivo de funcionarios, algunos de los intermediarios de crédito inmobiliario seleccionados por Futur Finances tramitan financiación a partir del 1,00% nominal (1,677% TAE) a 30 años, al 100% de compraventa.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-07-11 19:27:122022-07-11 19:27:12Hipoteca ING al 100% más gastos?

Si estamos hablando de una hipoteca fija al 3,81% nominal sin bonificación y otra variable a un Euribor + 1,4% nominal, a 30 años es imposible saber cuál de las dos será más barata (o menos cara), ya que las previsiones del Euribor no van más allá de 2023 o 2024 y, además, se cambian a medida que pasa el tiempo.

Si tomamos las predicciones de Bankinter en este momento, resulta un Euribor a 12 meses a finales de año de:

1,90% (2022)

2,20% (2023)

2,00% (2024)

De cumplirse, con la hipoteca variable acabarías pagando un 3,3% en 2022, un 3,60% en 2023 y un 3,40% en 2024. Con la fija, pagarías más los 3 años, un 3,81%. Sin embargo, eso solo si se cumplen las previsiones actuales del banco y, además, sin saber qué pasará a más años vista.

Particularmente una hipoteca fija por encima del 3% me parece algo cara, pero hay que valorar también vuestro perfil como hipotecados. A lo mejor vale la pena una hipoteca “cara” pero con mensualidades fijas, que otra variable con pagos que cambian a cada revisión.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-07-11 18:38:022022-07-11 18:38:02Variable vs Fijo

La pregunta del momento, cambiar el préstamo hipotecario de variable a fijo, es la misma que se deberían hacer todos los potenciales hipotecados antes de pedir la hipoteca. En el siguiente enlace verás algunas reflexiones sobre cómo decidirse por una hipoteca fija o variable.

Nos falta información para darte una respuesta en profundidad, como qué Euribor + diferencial has pactado. El 1,46% imagino que es el resultado de sumarle al Euribor del mes que toque el diferencial, pero no lo aclaras.

En cuanto al 3% fijo que te ofrece el banco, es TIN o TAE? Con bonificaciones o sin bonificaciones?

Si la cuota que pagas ahora representa una parte pequeña de tus ingresos y puedes asumir el incremento de la mensualidad cuando el Euribor esté al 2% o 3%, puedes asumir el riesgo de estar en variable. Si al 3% más tu diferencial la cuota te fuera insostenible, tendría sentido optar por un tipo nominal fijo del 3%.

Mira las previsiones que manejan los bancos del Euribor a finales de 2022, 2023 e incluso 2024 para hacerte una idea de cómo puede evolucionar el tipo de interés de tu hipoteca variable en los próximos años y compara con la cuota fija que el banco te ofrece.

En el siguiente video de mi canal Youtube te explico cómo hacer cálculos sencillos de la mensualidad con diferentes tipos de interés:

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-07-08 14:23:252022-07-08 14:23:25Pasarme de hipoteca variable a fija.

Parece ser que el término fue acuñado por Ian McLeod, ministro de finanzas británico en 1965. En su discurso ante la Cámara de los comunes dijo: “We now have the worst of both worlds—not just inflation on the one side or stagnation on the other, but both of them together. We have a sort of ‘stagflation’ situation“. Es decir, Ahora tenemos lo peor de ambos mundos: no solo inflación por un lado o estancamiento por el otro, sino ambos fenómenos juntos. Tenemos una especie de situación de ‘estanflación’.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-07-07 11:03:122024-05-24 11:04:18Veamos qué es la estanflación

Previsión Bankinter: 1,90% (diciembre de 2022), 2,20% (diciembre 2023) y 2,00% (diciembre 2024)

Previsión Caixabank: 0,88% (2022) y 1,42% (2023).

En el pero presagio, que desde mi punto de vista es el más razonable, con tu actual hipoteca variable pagarías un tipo de interés del 3,49% a finales de 2022, un 3,79% en 2023 y un 3,59% en 2024.

Una hipoteca fija al 3,15% sería atractiva estos tres años. Más allá, nadie se atreve a hacer pronósticos.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-07-01 21:03:522022-07-01 21:03:52novación de hipoteca

Sin duda la inflación (siempre, aunque ahora más que nunca) es una losa para la salud de las familias, especialmente si éstas no la combaten.

Los entornos actuales son muy exagerados, pero voy a intentar buscar algunos factores positivos, dentro de la situación tan compleja, para ofrecer algunos factores que son necesarios para combartirla.

Esos “brotes verdes” son dos:

1.- Podría estancarse en cualquier momento:

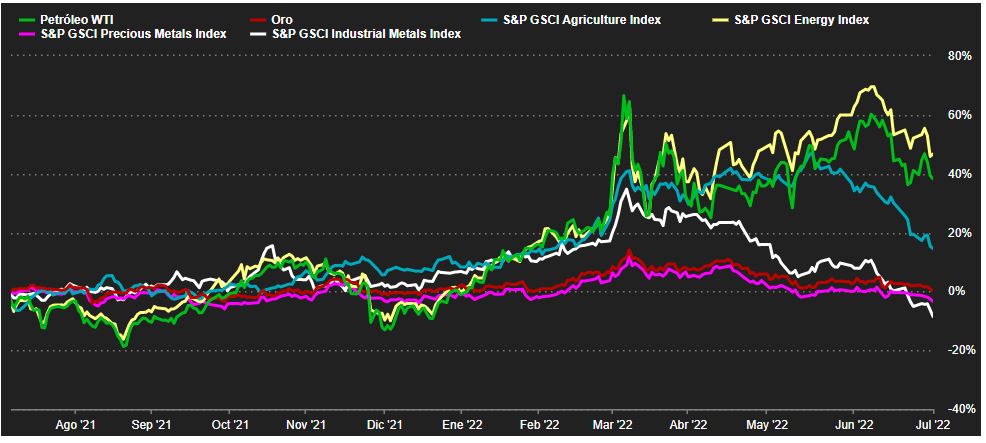

Como bien dice Pau, la mayor parte de esta inflación es por costes (si fuera por demanda no habría problema en un entorno empresarial sano: suben precios-> suben beneficios->suben salarios-> sube calidad de vida) pero estos costes se están frenando (ver gráfica de Marketscreeners):

Esta caída de las materias primas se debe, “curiosamente” a que están muriendo de éxito: se han puesto tan caras que han provocado ralentización (o recesión?) económica y la demanda se ha frenado.

Esta caída de MMPP, junto a las subidas de tipos de los Bancos Centrales como que las lecturas interanuales son cada vez sobre meses de más inflación hacen pensar que las nuevas se empezarán a suavizarse, eso sí, no creo que veamos caída de precios, que tampoco sería positivo (eso es otro tema).

2.- La inflación subyacente cada vez es más alta, esto que a priori es negativo (ya no solo nos suben alimentos básicos y combustibles) tiene una lectura positiva: si las empresas pueden repercutir subida de precios a sus clientes, pueden ir recuperando márgenes, además, eso significa que la salud financiera de los clientes se mantiene fuerte.

El otro tema a trata es cómo pueden luchar las familias contra esta inflación, también hay dos puntos:

1.- Hacer una planificación financiera, un presupuesto: está bien consumir, pero el consumismo extremo es malo. Si las familias son capaces de encontrar el equilibrio, les afectará menos la subida de precios, o al menos, el impacto será sobre bienes de primera necesidad.

Además, tendrán ahorros para afrontar el nuevo escenario de caída de poder adquisitivo.

2.- Hacer que los ahorros no pierdan valor: hay que invertir los ahorros, pero hay que invertir bien!! Tener una cartera de acciones, fondos o SICAVs de Renta Variable (combinada con activos más conservadores en la parte de ahorros de menos largo plazo) nos va a dar a largo plazo rentabilidades superiores a la inflación, incluso a ésta tan bestia, siempre que se haga en activos de calidad y bien diversificados.

Si vamos a buscar justamente el momento actual, la clave es buscar empresas (o fondos que inviertan en ellas) que no se vean muy afectados por las subidas de tipos de interés (que tengan poca deuda), que tengan poder de fijación de precios para que no les afecte la inflación (ya sea por tener una marca reconocida, un producto con mucho valor añadido, vender productos o servicios de demanda inelástica o bien por tener una situación monopolística natural). Además, si lo combinamos con sectores defensivos a los que no les afecte el ciclo económico, podemos sacar un extra a las inversiones en un entorno así; siempre teniendo claro que el riesgo es alto, aunque éste se va diluyendo a medida que aumenta la rentabilidad con el paso de los años.

Puedes ver un vídeo mío de menos de 3 minutos en el que hablo sobre inversión en bolsa e inflación:

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2022-07-01 08:39:172022-07-01 09:27:30IPC al 10,2% en junio de 2022

En primer lugar, hay que tener en cuenta que básicamente nos estamos enfrentando a una inflación de oferta o de costes, no a la habitual inflación de demanda. Es decir, los precios suben a causa de la escasez de materias primas y componentes que la política de Covid 0 de China y la Guerra en Ucrania provocan. El incremento de costes de energía propiciado por Rusia es parte del grave problema que vivimos.

Los bancos centrales utilizan todo su armamento de política monetaria para mantener la inflación cercana al 2%. Si la inflación fuera de demanda, es decir, que los precios suben porque se compra mucho, la receta estaría clara: subir tipos de interés para que el crédito se encareciera y frenar así las compras; “enfriar la economía”.

Sin embargo, atacar una inflación iniciada por los costes con subidas de interés tiene graves consecuencias: a los crecientes precios, se le suma un encarecimiento del crédito a tipo variable. Así las empresas que han visto como los costes de sus aprovisionamientos no han parado de subir, tendrán además que sufrir costes financieros al alza. Las familias que tienen una hipoteca variable, van a ver como sus cuotas crecen unos 100€ al mes cuando se les revise la financiación con el Euribor de junio de 2022 en adelante.

Además, cuando suben los intereses y, además, el BCE deja de hacer compras netas de deuda pública de los diferentes países, los intereses que los mercados financieros exigen a los países para financiar su endeudamiento, suben. La famosa prima de riesgo puede volver a ser noticia en los próximos meses. España es un país que enfrentará esta situación sin los deberes hechos, con una déficit público disparado (gastamos más de lo que ingresamos cada mes) y una deuda pública por encima del 115% del PIB (nuestra deuda pendiente de devolver es de 1,453 billones de euros). Una partida de tanto peso como el pago de las pensiones públicas, se disparará si se indexa con el IPC de este año.

La inflación supone que con el paso del tiempo el dinero “vale menos”, es decir, hay que pagar más euros para comprar los mismos productos y servicios que antes. Así podemos decir que una inflación interanual del 10,20% representa un empobrecimiento general del 10,20%.

Como en todos los movimientos económicos, unos pierden menos que otros. Las familias y empresas que no pueden luchar contra los efectos de la inflación, por estar endeudadas y sin capacidad de inversión, sufrirán la peor parte. Los que inviertan en acciones de empresas que pueden trasladar el aumento de costes a precios, verán como su inversión crece al mismo ritmo que la inflación. Invertir en activos que rentan la inflación o la superan es la forma de luchar contra la devaluación del poder de compra del dinero.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-30 09:29:442022-06-30 09:50:43IPC al 10,2% en junio de 2022

Actualmente y hasta fines de julio aun hay ofertas hipotecarias para tipo fijo que pueden mejorar las que os han propuesto.

Cuanto más alto sea el nominal del préstamo solicitado mejor oferta se puede conseguir, llegando actualmente a un TIN del 1% para importes superiores a 200.000€; para el importe que nos planteas y dependiendo de los ingresos mensuales de los intervinientes el TIN al que se podría llegar ya bonificado sería del 1,60% en el mejor de los casos.

Santiago Cruz, Colaborador de Futur Finances y CEO en Ibercredit Consulting Hipotecario

Consultor Hipotecario y CEO de Ibercredit Consulting Hipotecario.

La intermediación de un bróker hipotecario se basa en la elección de la entidad bancaria que mejor se adapte a las necesidades y preferencias del consumidor. No entiendo la intermediación sin saber lo que necesita y busca el consumidor y sin conocer de forma exhaustiva a las entidades bancarias por parte del intermediario. La inscripción del ICI en Banco de Españas otorga garantías a las dos partes, consumidor y banco.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Santiago Cruzhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngSantiago Cruz2022-06-26 11:37:302025-05-14 19:09:02Subrogación de hipoteca variable a fija

Una pregunta muy interesante. Voy a tratar de responder, en la medida de mis posibilidades, a tus dos preguntas.

En cuanto a la legalidad de Darwinex (Tradeslide Trading Tech Limited), podemos decir que está adecuadamente regulado por el supervisor británico FCA, pero dejo de estar registrado en la CNMV a raíz del Brexit, el 1 de enero de 2021, que cursó baja como ESI del Espacio Económico Europeo en régimen de libre prestación. Eso no implica que sea ilegal trabajar con Darwinex en España, en absoluto, lo que supone es que no se puede hacer publicidad sobre los servicios de Darwinex a clientes españoles, pero un cliente español puede acudir a Darwinex y la empresa aceptarlo, sin ningún problema.

A la segunda pregunta, medio respondida con la primera, personas cercanas a la empresa me han comentado que ya iniciaron los trámites para registrarse en la CNMV como Agencia de Valores, creo que en marzo de 2022, y creen que por la situación del expediente, antes de finales de año ya estarán registrados y accesibles en el registro público de la CNMV. Cuando esto pase, entiendo que se podrá hacer publicidad de Darwinex y de un Darwin en concreto, si bien habrá que hacerlo en base a las indicaciones que de la nueva Agencia de Valores en base a la normativa europea.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-23 16:06:162022-06-23 16:06:16Darwinex es legal en España?

Comentarios recientes