Buenos días, un nuevo préstamo puede continuar desgravando ya que el objeto es el mismo, pagar una adquisición de vivienda previa al 1 de enero de 2013 cuando las deducciones por compra de vivienda habitual finalizaron. Por ello, se puede mantener el mismo novándolo, subrogar a otra entidad o pedir otro cancelando el anterior.

Lo que sí siempre solo podrá deducirse es por la parte que ya tenía antes, nunca por la parte que haya adquirido por la extinción de condominio ya que esta parte siempre la adquirirá en una fecha posterior al fin de la deducción, por lo que aunque el préstamo cubra el 100% solo podrá deducirse por el 50% que era suyo con anterioridad.

Licenciando en Administración y Dirección de Empresas (UAM). Grado en Geografía e Historia (UNED).

Master en Métodos y Técnicas de Investigación Histórica, Artística y Geográfica (UNED). Doctorado por la UNED.

Experto independiente de Futur Finances. Redactor de contenidos económicos en multitud de portales de Internet y divulgador de finanzas personales en medios de comunicación.

Investigador de mercados.

“Un consumidor bien informado toma mejores decisiones de financiación, inversión y relacionada con la fiscalidad. Antes de asumir cualquier obligación relevante, como contratar una hipoteca, debe acudir a las mejores fuentes de información y apoyarse en un asesoramiento independiente experto.”

Cuando hablamos de hipotecas y Euribor, tratamos con dos términos muy relacionados. Aprovechando tu interesante pregunta y contento de que nuestro Canal Youtube te haya parecido interesante, Yurena, intentaré responder a la estrecha relación que hay entre la financiación con garantía hipotecaria y el referencial más utilizado en los préstamos a tipo variable y mixto: el Euribor a 12 meses.

Para abrir boca, uno de los vídeos de nuestro canal más visto:

Hipoteca y préstamo hipotecario

En primer lugar es importante saber la diferencia entre el concepto de hipoteca y el de préstamo hipotecario, pese a que normalmente confundimos ambos términos.

La hipoteca es el derecho real que otorga al banco la posibilidad de recuperar su crédito instando a la ejecución hipotecaria.

El préstamo hipotecario es un contrato de préstamo mediante el cual el prestamista deja un dinero al prestatario, que se compromete a pagar las comisiones e intereses pactados y a devolver el principal, respondiendo personalmente con todo su patrimonio, presente y futuro.

Euribor

Hay varios Euribor, a diferentes plazos. Así tenemos:

Euribor a una semana, a un mes, a tres meses, a seis meses y a 12 meses (este último, el que normalmente se utiliza en los contratos de préstamo hipotecario a tipo variable en España).

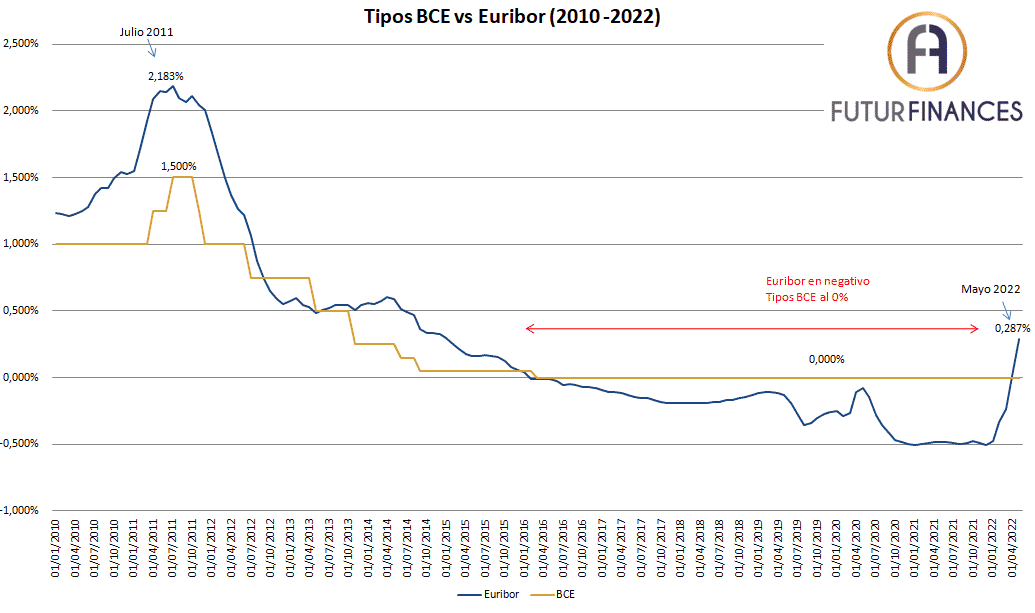

El Euribor a 12 meses, por su parte, se calcula con el promedio del Euribor a 12 meses diario de cada mes. Así el Euribor de mayo de 2022 ha cerrado en el 0,287%, lo que significa que la media de los valores del Euribor a un año del mes de mayo de 2022 de cada día fue de 0,287%. Los bancos que forman el panel Euribor, en otras palabras, cada día ofrecían a EMMI los tipos de interés que se prestaban o estaban dispuestos a prestarse dinero en el mercado interbancario a un plazo de 12 meses. EMMI suma todos los valores diarios y hace el promedio, usando una metodología híbrida que el público en general entendería (y a mi me cuesta, en particular).

Previsiones del Euribor: en la página que he enlazado puedes ver las diferentes predicciones sobre el referencial que las diferentes casas de análisis hacen. Así a fecha de esta respuesta, se espera un Euribor a cierre de 2022 entre el 0,40 y el 0,63% y del 2023 entre el 0,6% y 1,5%.

Evolución del Euribor en los últimos 10 años: el Euribor ha pasado del 5,393% de julio de 2008 a valores negativos entre febrero de 2016 y marzo de 2022, pasando a positivo y en fuerte crecimiento a partir de abril.

Hipotecas variables y Euribor

La relación más directa entre los préstamos hipotecarios y el referencial se da en la financiación a interés variable, al calcularse las cuotas mensuales (o con una periodicidad diferente) en base a una fórmula de cálculo del interés nominal del tipo: Euribor + diferencial.

El Banco Central Europeo (BCE), para combatir la inflación, ha anunciado que va a subir un 0,25% sus tipos oficiales en junio y otra vez en septiembre. Teniendo en cuenta la alta correlación entre los tipos oficiales del BCE y el Euribor, podemos tener claro que esta política monetaria va a suponer valores al alza del referencial del mercado hipotecario. La siguiente gráfica lo deja bien claro:

Si el Euribor cierra diciembre de 2022 al 0,60%, algo perfectamente posible si tenemos en cuenta que el valor de este interés privado del día 10/06/2022 está ya al 0,680%, un hipotecado con una deuda pendiente de 180.000 euros y plazo pendiente de 25 años en el momento que le revisaron su hipoteca con el Euribor de diciembre de 2021 (-0,502%), vería su cuota subir, con el Euribor previsto de diciembre de 2022 (0,60%) y un nominal de Euribor + 1%:

Cuota mensual pagada con Euribor de diciembre de 2021: 638€.

Nueva cuota con previsión de Euribor de diciembre de 2022: 725€.

Un incremento mensual de 87 euros, 1.044 euros más al año.

Hipotecas fijas y Euribor

Los préstamos hipotecarios a interés fijo pagan un interés fijo, que no varía a lo largo del plazo pactado, salvo que se hayan pactado bonificaciones según productos y servicios contratados. La evolución del Euribor no afectaría, por tanto, a las mensualidades ya pactadas.

Sin embargo, hay una relación. Cuando el Euribor a un año ha estado en negativo, los bancos han ofrecido las hipotecas fijas más baratas de la historia, para obtener rentabilidad a medio plazo. Ahora que el interés privado está subiendo, la banca empeora las condiciones de las nuevas hipotecas fijas.

Por otro lado, combinado con la inflación, la evolución de los intereses de las hipotecas variables sirve para comparar si el hipotecado a tipo fijo ha ganado o ha perdido, en términos de pago de mensualidades en términos reales, con su decisión. A fin de cuentas, hipotecarse a interés fijo supone mayor seguridad que hacerlo a interés variable; es lógico que se asuma, por tanto, la posibilidad de acabar pagando más euros en concepto de intereses, al final del plazo pactado.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-13 16:30:292022-06-14 09:07:32Hipotecas y Euribor

Para poder responderte adecuadamente, debería tener delante la escritura de préstamo hipotecario que en su día firmaste tu para comprar tu casa, en la que como comentas también firmó tu madre. Como puedes comprobar en el artículo que enlazo, hay diferencia entre firmar como avalista y como hipotecante (deudor, en tu caso, o no deudor en el caso de tu madre).

Si firmó como avalista (debes buscarlo al principio de la hipoteca, dónde se mencionan las partes que firman y en base a qué), tu madre responde de forma indistinta y solidaria respecto a otros posibles avalistas y a los deudores principales (tu), con renuncia expresa a los beneficios de orden, excusión y división. Esta renuncia, básicamente, supone que el avalista responde de toda la deuda, en la misma posición que los deudores. Sin embargo, pese a que tu madre responde con todo su patrimonio presente y futuro del pago de tu préstamo hipotecario, tiene libre disposición de sus bienes (salvo que los enajenara para evitar responder de la hipoteca impagada, en cuyo caso se tendría que ver si se está ante un delito de alzamiento de bienes).

Si firmó como hipotecante no deudora, en cambio, solo responde de la parte de su casa hipotecada como segunda garantía, pero no puede venderla sin que el banco autorice quitar esta segunda garantía o, en caso contrario, le pague a la entidad financiera el importe hipotecado de su casa. Por lo que cuentas, debe ser el caso.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-07 17:12:142022-06-07 17:22:51Casa de mi madre hipotecada

En primer lugar, hay que decir que las bolsas no se han hundido desde el comienzo de la invasión, sino que estaban cayendo desde antes de ese fatídico 24 de febrero. Es verdad que la ha acentuado, pero más que la guerra en sí, lo que ha provocado las caídas de bolsas, más allá de los nervios iniciales, son dos motivos (i) las subidas de tipos de interés, muy bruscas en EEUU y (ii) el riesgo a una ralentización que provoque esas subidas de tipos en un entorno de inflación.

En ambos casos, la guerra los ha acentuado pero, ni mucho menos, ha sido el desencadenante. En este enlace sobre guerras y bolsapuedes ver cómo ha evolucionado el mercado antes y después.

Respecto al sector armamentístico, conocido hoy en día de forma eufemística como de defensa, no te puedo ayudar, por criterios de inversión ESG lo excluimos de nuestros análisis. Pero sí hay otros que se pueden ver beneficiados y que además se integran en una inversión con criterios ESG.

Sector salud: poco valorado durante la COVID (muy centrado en esa enfermedad), además de ser un valor defensivo que le puede ir bien en estos momentos de incertidumbre (ver vídeo sobre invertir en sector salud).

Sector energías renovables. Como has podido ver en el primer link, es de los pocos que se mueven en positivo desde la invasión. Es cierto que las caídas previas fueron muy bruscas pero se unen dos factores, por un lado ya era una megatendencia imparable y por otro el mundo se ha dado cuenta que no puede depender de productores de energías fósiles y tiene que buscar su independencia energética, la única forma es vía energías limpias (ver vídeo sobre invertir en renovables)

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2022-06-07 06:31:482022-06-07 06:31:48Invertir en guerra

Desde hace algunos años las entidades bancarias no han sido partidarias de reunificar préstamos de otras entidades; en estos últimos meses hay entidades que en sus campañas de captación de hipotecas de otras entidades para mejora de condiciones están incluyendo deudas no hipotecarias en el principal concedido siempre y cuando haya un buen comportamiento en el pago de los préstamos en vigor y que no supere el 80% de la tasación del inmueble.

Nos comenta que los préstamos se están pagando sin demora, por lo que para darle viabilidad a su caso sólo tendríamos que comprobar si la valoración actual de su casa puede absorber, al 80% de su valor, la suma de los capitales pendientes de hipoteca y préstamo.

El tipo de interés que están ofreciendo las entidades depende de la situación laboral, capacidad de reembolso y porcentaje de tasación final; suele ser un poco más alto que para adquisición de vivienda pero si su solvencia económica es buena se pueden equiparar.

Santiago Cruz, Colaborador de Futur Finances y CEO en Ibercredit Consulting Hipotecario.

Consultor Hipotecario y CEO de Ibercredit Consulting Hipotecario.

La intermediación de un bróker hipotecario se basa en la elección de la entidad bancaria que mejor se adapte a las necesidades y preferencias del consumidor. No entiendo la intermediación sin saber lo que necesita y busca el consumidor y sin conocer de forma exhaustiva a las entidades bancarias por parte del intermediario. La inscripción del ICI en Banco de Españas otorga garantías a las dos partes, consumidor y banco.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Santiago Cruzhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngSantiago Cruz2022-06-06 18:06:532025-05-14 10:46:55Reunificar hipoteca y préstamo personal

En estos momentos, con la escalada del euribor, casi todas las entidades bancarias están subiendo su oferta hipotecaria a tipo fijo prácticamente cada semana, aunque lo habitual es que respeten el tipo pactado salvo que haya transcurrido bastante tiempo desde su consulta.

Actualmente el tipo más bajo que se puede conseguir a tipo fijo es el 1% TIN a 30 años siempre y cuando se contrate la hipoteca en este mes de junio. Algunas entidades que habían subido el tipo de interés en el mes de mayo han lanzado ofertas comerciales para captar clientes de un determinado perfil: para acceder a estas ofertas suelen pedir que el importe de préstamo supere los 200.000€ y que los ingresos de los solicitantes sean superiores a 3.000€ mensuales.

A partir del mes de julio se esperan tipos fijos a 30 años no por debajo del 1,75% TIN, por lo que le aconsejamos que contacte con los brokers hipotecarios de este foro para poder aprovecharse aun de un tipo fijo bajo en la contratación de su hipoteca.

Santiago Cruz, Colaborador de Futur Finances, CEO en Ibercredit Consulting Hipotecario.

Consultor Hipotecario y CEO de Ibercredit Consulting Hipotecario.

La intermediación de un bróker hipotecario se basa en la elección de la entidad bancaria que mejor se adapte a las necesidades y preferencias del consumidor. No entiendo la intermediación sin saber lo que necesita y busca el consumidor y sin conocer de forma exhaustiva a las entidades bancarias por parte del intermediario. La inscripción del ICI en Banco de Españas otorga garantías a las dos partes, consumidor y banco.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Santiago Cruzhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngSantiago Cruz2022-06-06 17:52:592025-06-03 16:23:00Me han cambiado condiciones en el último momento!

Para los fijos discontinuos que lleguen a Futur Finances buscando información sobre las mejores opciones a su alcance, unas pautas que creo les pueden ser de ayuda:

En teoría, un fijo discontinuo tiene la misma estabilidad laboral que un indefinido normal. Sin embargo, y más después de la última reforma laboral que generaliza la figura en toda España, los bancos no lo suelen valorar igual. Van a mirar con más atención tu vida laboral, el tipo de contrato que tienes, su antigüedad, la empresa con la que trabajas, etc.

Van a poner más pegas al cómputo de tus ingresos. Van a estudiar los ingresos de tu último IRPF presentado, las nóminas mensuales, etc. Como mejor montado lleves el expediente de solicitud de financiación, mejor.

Si no trabajas la mayoría de meses o los meses trabajados varían mucho de temporada a temporada, es muy posible que las entidades financieras te pidan avalistas.

En la prelación de mejores a peores perfiles buscados por la banca a la hora de estudiar una hipoteca, y por tanto, de mejores a peores condiciones ofrecidas, estarían: funcionarios, indefinidos, fijos discontinuos, autónomos y temporales.

Espero que estas ideas os sirvan de guía a la hora de pedir directamente la hipoteca al banco o contratando los servicios de un broker hipotecario.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-04 19:51:552022-06-04 19:51:55Hipoteca para fijo discontinuo en Palma

ING no tiene condiciones especiales para el colectivo de funcionarios, o, al menos, no las explicita en su página web.

Hasta finales de junio de 2022 alguno de los brokers de hipotecas seleccionados por Futur Finances, si eres un funcionario, compras una casa a partir de 200.000 euros y los ingresos de los solicitantes de financiación llegan a los 2.500 euros mensuales, puedes acceder a financiación el las siguientes condiciones:

A partir de un tipo fijo nominal del 1,00% a 30 años (TAE del 1,677%), hasta el 100% del valor de compraventa si no se supera el 80% del valor de tasación.

A partir de un tipo variable de Euribor + 0,49% (TAE variable del 1,192%). Plazo máximo de 30 años. Hipoteca al 100% de compra y 80% de tasación.

Rellena este formulario y un intermediario de crédito inmobiliario se pondrá en contacto contigo, sin compromiso.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-04 19:35:442022-06-04 19:35:44Hipoteca funcionarios de ING

A principios de junio de 2022 ING mantiene las condiciones de sus hipotecas que tenía:

Hipoteca variable: Euribor + 0,79% (1,64% TAE) y para los que no acepten sus seguros, un Euribor + 1,59% (1,76% TAE variable).

Hipoteca mixta: 1,90% nominal los primeros 10 años y Euribor + 0,79% en adelante, aceptando vinculación. TAE variable de 2,56%. 2,70% nominal primeros 10 años y Euribor + 1,59% en adelante si no queremos sus seguros de vida y hogar. 2,73% TAE variable.

Hipoteca fija: 2,55% nominal (3,20% TAE) con vinculación, 3,35% nominal (3,40% TAE) sin vincularnos.

ING hace tiempo que ha dejado de ser la entidad financiera más competitiva en tipos variables y, en mi opinión, nunca lo ha sido en tipos fijos.

Si quieres conocer las mejores condiciones para funcionarios al 100% de compraventa mediante la gestión de los brokers de hipotecas seleccionados por Futur Finances:

A partir de un tipo fijo nominal del 1,00% a 30 años (TAE del 1,677%).

A partir de un tipo variable de Euribor + 0,49% (TAE variable del 1,192%) a 30 años.

Si quieres información personalizada, sin compromiso, por parte del broker de hipotecas, rellena este formulario.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-04 18:39:542022-06-04 18:39:54Hipoteca ING al 100% más gastos?

La extinción de condominio solo es aplicable para adquirir la parte del otro copropietario, es decir, entre copropietarios. Tu podrías adquirir la propiedad de tu exmarido mediante una extinción de condominio, pero no tu actual pareja. Para adquirir tu actual pareja el 50% de tu ex-pareja, es preciso acudir a la compraventa.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2022-06-02 17:07:502022-06-02 17:07:50Extinción de condominio

Comentarios recientes