Hola Montse,

Analicemos por partes las condiciones de las hipotecas variables y mixtas de OpenBank. La entidad ofrece hipotecas mixtas, variables y con tipo de interés fijo, pero vamos a dejar esta última fuera del análisis ya que estas, últimamente, o bien se han ido encareciendo mucho debido a la subida de tipos de interés, o se firman con unas condiciones nada interesantes para el cliente.

La primer factor diferenciador comparado con las demás hipotecas del mercado es que si usted está pensando en adquirir una segunda vivienda, Openbank te financia hasta el 70% del valor más bajo entre el precio de venta o el precio de tasación. Sus competidores ofrecen como mucho el 60% del mismo valor.

En segundo lugar, encontramos otra peculiaridad en los plazos de financiación. Para la hipoteca variable se nos pide un plazo mínimo de 5 años, poca gente amortiza la hipoteca en menos tiempo; y máximo de 30 años, lo habitual. Sin embargo, para las hipotecas mixtas se nos pide un plazo mínimo de 11 años a un máximo de 30. Aun que a priori pueda sorprendernos, el plazo mínimo de 11 años es de esperar ya que la hipoteca mixta ofrece un tipo de interés fijo, sin bonificar de 2,37% durante los primeros 10 años.

Los tipos de interés detallados en el recuadro anterior, son los tipos que afrontaríamos si tuviéramos una hipoteca variable o mixta relativamente pequeña y, como siempre recomendamos en Futur Finances, sin bonificaciones. Como otro elemento diferenciador, Openbank ofrece un descuento del 0,10% en la hipoteca variable y un 0,10% en el tramo fijo de la hipoteca mixta si el importe del préstamo es entre 150.000€ y 400.000€. Para hipotecas mayores ya se nos pide un estudio personalizado, pues entendemos que a cuanto mayor capital, mayor descuento o mejores condiciones.

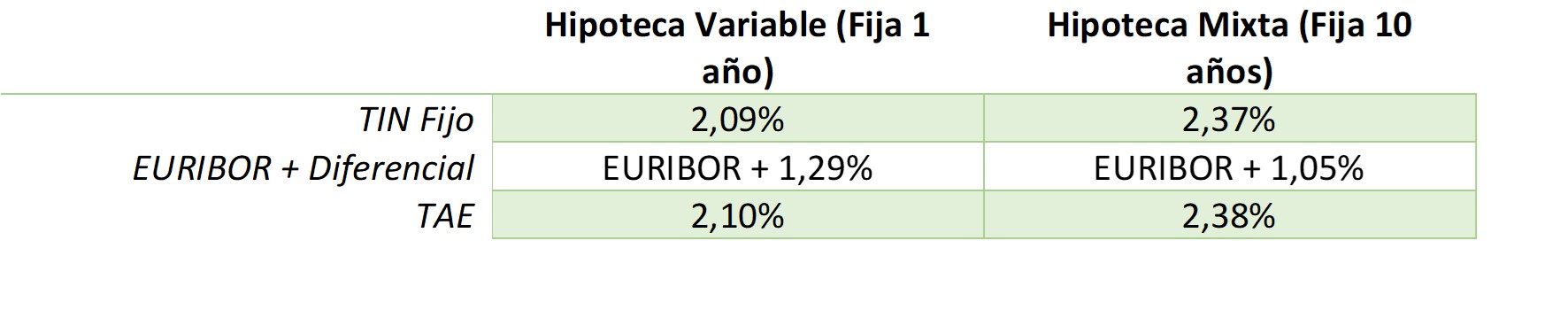

Hemos hecho una simulación con una hipoteca de 187.500€, financiando el 80% (150.000€) a 30 años y los resultados son los siguientes:

Como podemos comprobar, los tipos de interés tanto en la hipoteca variable como la hipoteca mixta son un 0,10 puntos porcentuales inferiores.

Otra ventaja que nos da Openbank respecto a sus competidores está en las comisiones y demás costes de adquisición de la vivienda. La entidad nos ofrece la hipoteca sin comisión de apertura, ni comisión por amortización parcial y tampoco por subrogación o novación. Solamente afrontaremos una comisión en caso de amortización total. Por si no fuera ya suficientemente competitiva, si solicitas la hipoteca con Openbank y finalmente acabas firmando, el banco asumirá el coste de la tasación.

Las hipoteca variables y mixtas ofrecen unas condiciones iguales o un poco mejores que lo que podemos encontrar en el mercado, siempre y cuando bonifiquemos el préstamo con otros productos vinculantes como seguros, alarmas u otros servicios. De lo contrario, las condiciones no son atractivas per se. Es más, en Futur Finances siempre recomendaremos no aplicar las bonificaciones que supongan un coste adicional para el cliente ya sea con cuotas mensuales o anuales de algún seguro, planes de pensiones y otros productos financieros.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Además, en la misma imagen podemos ver que la FEIN (Ficha Europea de Información Normalizada) refleja la comisión que iAhorro cobra de la entidad bancaria. La FEIN es un documento donde se refleja la oferta final del préstamo y es vinculante solo para el banco. Eso significa que el cliente podría tener distintas FEINs y firmar solo una. Esto puede parecer un factor de transparencia, y lo es. Sin embargo, hay dos factores que juegan en nuestra (el cliente) contra:

Además, en la misma imagen podemos ver que la FEIN (Ficha Europea de Información Normalizada) refleja la comisión que iAhorro cobra de la entidad bancaria. La FEIN es un documento donde se refleja la oferta final del préstamo y es vinculante solo para el banco. Eso significa que el cliente podría tener distintas FEINs y firmar solo una. Esto puede parecer un factor de transparencia, y lo es. Sin embargo, hay dos factores que juegan en nuestra (el cliente) contra:

Comentarios recientes