A la hora de buscar una hipoteca, una de las primeras cosas que solemos buscar son los requisitos para poder iniciar una contratación con visos de éxito. Veamos los requisitos de la hipoteca ING que exige la entidad financiera.

A la hora de buscar una hipoteca, una de las primeras cosas que solemos buscar son los requisitos para poder iniciar una contratación con visos de éxito. Veamos los requisitos de la hipoteca ING que exige la entidad financiera.

En el complejo mundo de las finanzas, la innovación se vuelve esencial para adaptarse a las cambiantes necesidades de los consumidores y enfrentar los desafíos económicos que surgen con el tiempo. Recientemente, tuve el honor de ser mencionado en un artículo de El Confidencial, donde se discutía la introducción de la Hipoteca Dual por Bankinter en el mercado español y otras hipotecas “innovadoras”, como la hipoteca de techo virtual, las hipotecas mixtas o la hipoteca inversa (puedes leer el artículo completo de Elena Sanz en El Confidencial de hoy).

Si buscas no solo hipotecas innovadoras, sino hipotecas que encajen en tu perfil y necesidades, pregunta a los brokers de confianza seleccionados por nuestro equipo:

Con la gran mayoría de bancos ofreciendo únicamente hasta el 80% de financiación, la búsqueda de una financiación al 100% sin tener que aportar un avalista es una de las principales preocupaciones de la familia media española. Qué condiciones y porcentaje de financiación podemos conseguir con la hipoteca sin aval de ING? Lo veremos en este artículo.

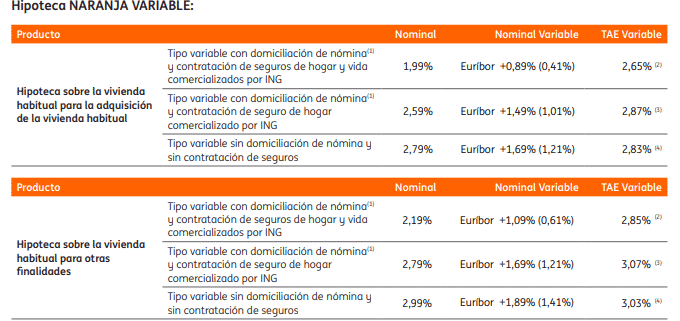

No es ninguna novedad si decimos que los bancos estén actualmente en una gran batalla para captar clientes hipotecarios. La gran bajada de los tipos de interés está obligando a los bancos a captar mucho volumen para paliar los márgenes mínimos con los que están trabajando actualmente. ING no es una excepción y hace unos días ha rebajado en 0,10 puntos porcentuales su catálogo de hipotecas de ING.

Las políticas hipotecarias de los bancos están sufriendo cambios de manera constante. El banco que hace unos meses no era competitivo de repente empieza a abrir el grifo de buenas hipotecas. Y también al contrario, bancos que estaban siendo punteros en sus condiciones hipotecarias, han dado un giro a las mismas, normalmente con el fin de auto regular sus activos. Veamos cómo están evolucionando las hipotecas ING.

Poco después de que bancos como Santander, Caixabank o BBVA hayan endurecido sus condiciones para no cobrar comisiones a sus clientes, ING se suma a esta tendencia bancaria que busca obtener ingresos con el fin de soliviantar la pérdida de rentabilidades dada, principalmente, por los bajos tipos de interés y, en cierta medida, por las resoluciones judiciales que han obligado a las entidades bancarias a hacerse cargo de gastos que antes recaían en el comprador a la hora de formalizar una hipoteca.

Especialmente, los tipos de interés negativos mantenidos por el Banco Central Europeo y la perspectiva de que se mantengan así bastantes años, agravado por la pandemia, está poniendo en apuros la cuenta de resultados de muchas entidades bancarias que incluso con amplios recortes en sus plantillas y cierres de oficinas, ven como sus balances se ven afectados de una manera preocupante. Los clientes que sí se ven recompensados por la evolución bajista del Euribor son los hipotecados a tipo variable, así como los nuevos consumidores que buscan hipotecas a tipo fijo, que han visto mejores condiciones para competir con la bajada del tipo aplicable a las hipotecas variables. Si buscas la mejor hipoteca a tipo fijo o variable, pregunta sin compromiso a los intermediarios hipotecarios seleccionados por Futur Finances:

Era de esperar que ING realizase una maniobra ampliando su oferta de hipotecas incluyendo las de tipo fijo. Hasta le fecha solo ofrecía la hipoteca variable de ING y la mixta (opción muy poco interesante en el escenario de tipos de interés actual) aunque eso sí, en unas excelentes condiciones (si bien de ser las hipotecas a tipo variable más competitivas, pasaron a ser solo “de las mejores”).

Y si decimos que era de esperar que ING se decidiese a ofrecer una hipoteca a tipo fijo es debido a que el Euríbor está en un récord histórico a la baja (agosto cerró al -0,373 %), los bancos quieren asegurarse una rentabilidad mínima en los próximos años y son de cada vez más las personas que buscan la seguridad de un tipo fijo aunque sea a costa de pagar más que hipotecándose a tipo variable (al menos los primeros años, teniendo en cuenta la evolución del Euribor prevista). Tanto es así, que a fecha de septiembre de 2020 las hipotecas que se contratan a tipo variable y a tipo fijo están prácticamente a la par, todo lo contrario que durante la pasada crisis de 2008, donde las operaciones a tipo variable eran las que acaparaban el mercado hipotecario. Veamos las condiciones de la recién estrenada hipoteca a tipo fijo de ING. Si buscas un broker hipotecario experto en gestionar hipotecas a tipo fijo y a tipo variable, no dudes en rellenar nuestro formulario de contacto, sin compromiso:

Comentarios recientes