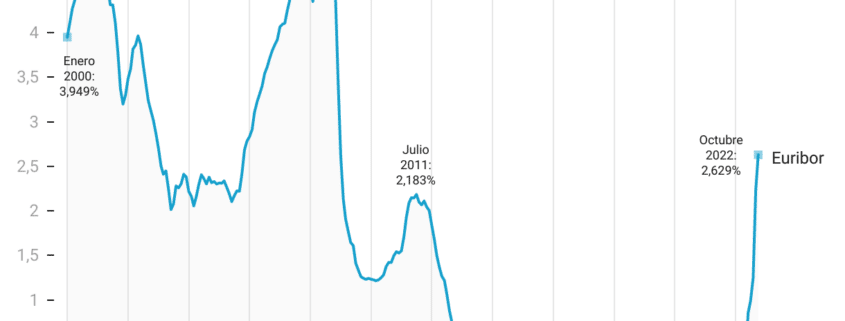

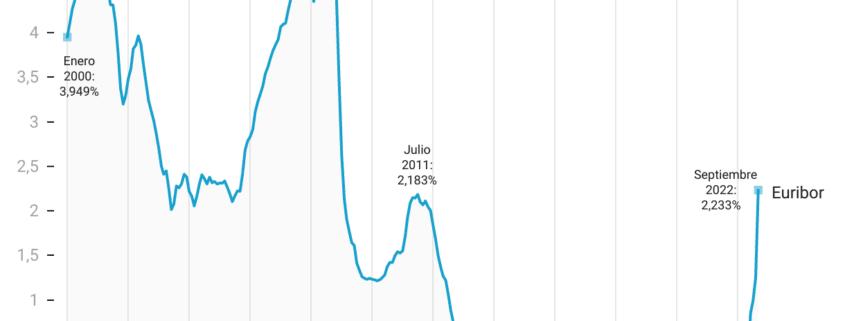

Nos encontramos en el ocaso del mes y el Euribor de noviembre de 2022 en 2,828% de media mensual. El Euribor comenzó este mes con el valor diario de 2,686% y cierra en 2,830% lo que supone un incremento del 0,2 puntos porcentuales.

| Fecha | Euribor 12m diario |

|---|---|

| 01/11/2022 | 2,686% |

| 02/11/2022 | 2,673% |

| 03/11/2022 | 2,735% |

| 04/11/2022 | 2,794% |

| 07/11/2022 | 2,820% |

| 08/11/2022 | 2,846% |

| 09/11/2022 | 2,874% |

| 10/11/2022 | 2,862% |

| 11/11/2022 | 2,811% |

| 14/11/2022 | 2,867% |

| 15/11/2022 | 2,852% |

| 16/11/2022 | 2,843% |

| 17/11/2022 | 2,834% |

| 18/11/2022 | 2,837% |

| 21/11/2022 | 2,835% |

| 22/11/2022 | 2,847% |

| 23/11/2022 | 2,854% |

| 24/11/2022 | 2,879% |

| 25/11/2022 | 2,860% |

| 28/11/2022 | 2,892% |

| 29/11/2022 | 2,892% |

| 30/11/2022 | 2,830% |

| Euribor de Noviembre 2022 | 2,828% |

En este artículo os traigo mis reflexiones sobre:

- Qué nos dicen los últimos valores de la inflación.

- ¿Cuál será el efecto de esta subida del Euribor en mi cuota si mi revisión es en diciembre 2022?

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Comentarios recientes