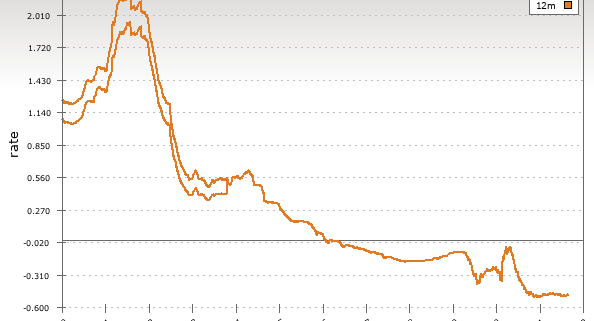

Se estrena 2022 con una ligera subida del Euribor, cerrando el Euribor de enero de 2022 en un valor de -0,477%, es decir, 0,025% más que el valor de diciembre de 2021, que fue de -0,502%.

Leer más

Se estrena 2022 con una ligera subida del Euribor, cerrando el Euribor de enero de 2022 en un valor de -0,477%, es decir, 0,025% más que el valor de diciembre de 2021, que fue de -0,502%.

Leer más

El Euribor de diciembre de 2021 no entiende de festivos y ha cerrado el mes de diciembre con un Euríbor a -0,502%.

Quedan ya días para entrar en el año 2022 y los hipotecados a tipo variable estarán muy interesados en conocer la previsión del Euribor en 2022 y cómo afectará a las cuotas mensuales del año.

También es de máximo interés para los hipotecados a interés variable conocer la previsión del Euribor en 2023 que hacen las diferentes casas de análisis.

Se acercan las Navidades y la evolución del Euríbor sigue siendo uno de los indicadores financieros más importantes a la hora de medir la tensión arterial de un sistema financiero. El Euríbor de noviembre de 2021, la media del Euribor diario del mes de noviembre a 12 meses, para ser más exacto, cierra en el -0,487%.

Entre lluvias y fiesta de Halloween, el Euribor de octubre de 2021 a 12 meses ha cerrado en un valor de -0,477%, es decir, una subida del 0,015% con respecto a septiembre, cuyo mes cerró con un valor de -0,492%. Es por ello que las hipotecas a tipo variable que se contraten este mes serán un poco más caras que las que se contrataron el mes pasado, aunque estamos hablando de cantidades muy bajas, tal y cómo veremos a continuación.

El Euribor de septiembre de 2021 (media diaria del Euribor a 12 meses del mes de septiembre, siendo más técnicos) ha cerrado en -0,492%. Así pues, esta es la primera vez que Euribor sube, aunque sea unas milésimas, en los últimos 3 meses. De todos modos, todavía no hay que apretar el botón del pánico, ya que estas pequeñas correcciones mensuales en zigzag no indican, al menos de momento, ninguna erupción del Euríbor.

El CEO de Futur Finances, Pau A. Monserrat, opina como experto de referencia en el artículo de La Vanguardia ‘El euríbor se mantiene en negativo: ¿Qué hipoteca conviene elegir?‘, artículo de Diana Arrastia ofrecido por Banco Sabadell y su blog ‘Estar donde estés’. Básicamente se analiza la relación entre las mensualidades de las hipotecas variables y el Euribor.

Todos aquellos que están buscando la hipoteca más barata posible seguro que se topan con multitud de ofertas de hipotecas a tipo variable. Y es que, con el Euríbor en negativo, a día de hoy se pueden encontrar hipotecas a tipo variable con unos tipos de interés realmente bajos, de hecho, los más bajos desde la historia del Euríbor.

Hoy martes 31 de agosto de 2021 el Euríbor a 12 meses ha cerrado con un valor de -0,500%, cuando el 2 de agosto marcaba un -0,502%. La media mensual del Euribor de agosto de 2021 a 12 meses es de -0,498%, un valor ligeramente mayor que el mínimo histórico del -0,505% que se registró en enero de 2021, pero a su vez algo inferior al valor del mes pasado, julio, que fue de -0,491%. De todos modos, poca sorpresa representan estas tenues fluctuaciones, ya que a día de hoy, quien más quien menos ya tiene claro que el Euríbor se mantendrá en valores negativos durante una buena temporada. Y no es por ciencia infusa, sino porque desde el Banco Central Europeo y bajo la dirección de Christine Lagarde se ha dejado muy claro una política proteccionista dentro de la eurozona, con el fin de controlar la inflación y de que no se repita una crisis inmobiliaria como la que vivimos en 2008.

El simple hecho simbólico de que el Euríbor bajase en su día del -0,500% es una clara muestra de ello, ya que ese valor era, en principio, inalcanzable por ser el tipo al que se prestan el dinero los bancos entre sí, pero ya hemos visto que la política monetaria del banco Central Europeo no ha dado su brazo a torcer.

Y nada, tal y como hemos comentado hasta la saciedad, el Euribor no muestra indicios de recuperación, fruto principalmente de la actual situación económica derivada de la crisis por la pandemia.

La media mensual del Euribor de julio de 2021 ha cerrado al -0,491%. En comparación con el valor de junio, que fue de -0,484% y con esta bajada del -0,007%, el Euríbor no sólo no muestra síntomas de recuperación, sino que no le tiembla el pulso a la hora de continuar bajando. Y si ha de hacerlo por debajo del famoso y supuestamente imposible -0,500%, lo vuelve a hacer y punto.

Comentarios recientes