Dentro del contexto actual, que destaca por un euríbor en valores cercanos al 4%, el intermediario hipotecario Hipoo ha preguntado a sus clientes cuáles eran sus dudas más comunes a la hora de encarar el proceso de contratación de una hipoteca.

Entre las citadas por los interesados las más repetidas han sido: ¿Por qué la hipoteca mixta es actualmente tan atractiva? ¿Por qué el tipo fijo ahora mismo no es tan competitivo si mantiene el mismo interés durante toda la cuota? ¿Se puede obtener una hipoteca por encima del 80%? Y, por último, ¿por qué motivos el banco puede denegarte la hipoteca?

Periodista por vocación, me encuentro inmerso actualmente en el complejo pero interesante mundo de las hipotecas intentando desenmarañar un producto bancario tan exigente como este.

Las hipotecas en 2023 están marcadas por la evolución del Euribor, en ascenso vertical desde que en abril de 2022 abandonara su senda negativa.

Algunas entidades financieras de primer orden en España, sospecho que aprovechando que el cliente medio está asustado y no maneja las previsiones del Euribor que los expertos conocemos, están ofreciendo hipotecas a tipos fijos tan elevados que resultan absurdos. Por ejemplo, en la web de Banco Santander ofrecen una hipoteca fija entre el 4,99% (5,23% TAE si no nos vinculamos) y 3,89% nominal (4,49% TAE) con vinculaciones a un plazo máximo de 30 años; o la Hipoteca fija CasaFácil a 30 años de CaixaBank, con hipotecas al 4,85% nominal (5,343% TAE) sin vinculaciones y al 3,85% nominal (5,185% TAE) con bonificación máxima.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/05/buildings-g504768152_1280.jpg8141280Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-05-03 14:01:552024-05-28 10:57:47Hipotecas en 2023 y Euribor

Analizamos diariamente la evolución del Euribor de abril de 2023, en base a los valores diarios del referencial hipotecario a 12 meses, cuyo promedio a final de mes configura el valor que se publicará en el BOE y el tipo de interés que se aplicará a las hipotecas a tipo variable tras sumar el diferencial pactado.

Si quieres saber antes que nadie si estamos ante el inicio del fin de la subida de los intereses hipotecarios o la tendencia alcista se reactiva tras el freno de marzo (3,647%), estás leyendo la información actualizada indicada.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/04/tarot-ge1abbbcf9_1280.jpg8531280Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-04-29 09:08:192024-05-28 10:59:48Euribor de abril de 2023

La inestabilidad económica a nivel mundial está ocasionando verdaderas preocupaciones dentro del sector financiero. Es por ello por lo que, considerando la inquietud de los mercados, el encargado de Análisis Hipotecario de Hipoo, Rafael Moral, se ha planteado el siguiente interrogante: “¿Cuál será el impacto de todo esto en las hipotecas y, por ende, en las personas que tienen contratada una hipoteca?”

Periodista por vocación, me encuentro inmerso actualmente en el complejo pero interesante mundo de las hipotecas intentando desenmarañar un producto bancario tan exigente como este.

https://futurfinances.com/wp-content/uploads/2023/04/Post-Futur-Finance-17-21-abril.jpg12811920Javier Martínhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngJavier Martín2023-04-17 11:44:372024-05-28 11:02:11El euríbor se estanca hacia el 4%

Si quieres saber en qué valor cerrará el Euribor de marzo 2023 incluso antes de que se publique en el BOE, has llegado al artículo correcto. A 31 de marzo de 2023 la media definitiva del Euribor a 12 meses de marzo se sitúa en el 3,647%, alejándose de la barrera del 4% que a principios de mes parecía que podría alcanzar.

Hemos ido actualizando los valores diarios para informaros del valor definitivo del Euríbor a 12 meses antes que se publique en el BOE.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/03/geometry-1036475_1280.jpg6821280Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-03-31 08:41:502024-05-28 10:31:24Euribor de marzo 2023: 3,647%

En las últimas semanas hemos tenido las previsiones de Funcas y Bankinter sobre el Euribor a finales de 2023 y 2024, visión de futuro que ya incorpora la crisis bancaria iniciada por el Silicon Valley Bank (SVB) de EE.UU, trasmitida vía miedo bancario al Credit Suisse y ahora al Deutsche Bank.

Si bien esperamos y deseamos que más pronto que tarde el pánico antes quiebras bancarias se disipe, buena parte del daño ya está hecho: el miedo de los depositarios se transmite al resto de agente económicos, que invierten y gastan menos y, por tanto, se frena el crecimiento de la economía.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/03/eye-g75970a8b3_1280.jpg7681280Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-03-27 17:13:272024-05-28 10:33:11Euribor a finales de 2023 y 2024: previsiones Bankinter y Funcas

Como es de costumbre en este blog, os traemos la actualidad del mercado hipotecaria cada mes.

En esta entrega analizamos y clasificamos las mejores hipotecas variables de abril 2023. El Euribor muestra las primeras señales de agotamiento en su subida desde que empezó su tendencia alcista el año pasado. Sin embargo, el mercado de las hipotecas variables presenta poco cambio.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

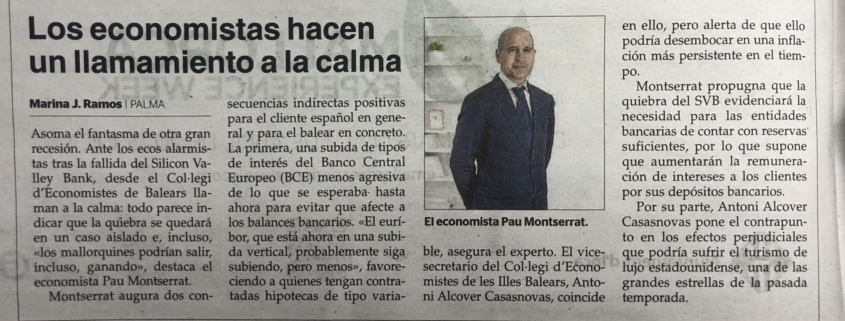

La quiebra de Silicon Valley Bank (SVB) y algunos bancos regionales más ha puesto sobre la mesa muchas cuestiones, siendo la principal que la subida de tipos sostenida y rápida de los bancos centrales de todo el mundo no solo afecta a empresas y familias, sino que también al sistema financiero.

Una de las derivadas es cómo afectara a las decisiones de los próximos meses en materia de política monetaria. ¿Podemos ver un Euribor a la baja ya en marzo?

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2023/03/Economistas-Euribor.jpg9082048Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-03-15 12:45:332024-02-15 15:22:36¿Euribor a la baja tras las quiebras de bancos en EE.UU?

Como nos gusta hacer en nuestro blog de Futur Finances, este artículo os trae los valores diarios del Euribor de febrero 2023. Durante todo el mes hemos ido actualizando los datos diarios para adelantarnos al valor que se publicará en el BOE en unos días:

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

https://futurfinances.com/wp-content/uploads/2023/02/goals-g9b483cac5_640.png427640Magi Trobathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngMagi Trobat2023-02-28 07:54:252024-02-15 15:18:25Euribor de febrero 2023: 3,534%

En este artículo presentamos el ranking de mejores hipotecas variables de febrero de 2023. Como es costumbre, os traemos la actualidad del mercado hipotecario cada mes y este mes tiene interés propio. Se está llevando a cabo un debate entre expertos del Euribor sobre si ya estamos viendo la luz al final de túnel o si el indicador de referencia seguirá escalando hasta el 4%.

En cualquier caso, la transformación de la oferta hipotecaria con tipo de interés variable ha sido destacable en el último año. Un año que empezó con valores negativos del Euribor anual hasta cerrar en el 3,337% el mes pasado.

Los mejores brokers hipotecarios seleccionados para ti!

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Comentarios recientes