No es posible recomendarte nada sin analizar primero tanto tu perfil como la letra pequeña de las hipotecas. Si quieres un servicio de consultoría hipotecaria (100€+IVA por una sesión online de 1 hora), mándame un email a info@futurfinances.com

Para poder tomar una decisión informada, primero hay que ver las bonificaciones y su coste, para poder comparar.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-03-24 15:27:032026-04-21 08:13:15Hipoteca Fija o Variable

Una cosa son los gastos de la extinción de condominio y otra los relacionados con la novación del préstamo hipotecario de ING. Como se ha de firmar ante notario la novación para quitar un titular, registrar el cambio en el Registro de la Propiedad y pagar a la gestoría del banco para que lo haga, habrá que pagar estos gastos en función de lo que hayáis pactado.

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-03-24 15:17:282024-01-29 17:30:28SALIR DE HIPOTECA TRAS EXTINCION DE CONDOMINIO

Hola de nuevo, a modo de complementar la respuesta dejo este vídeo donde lo explico con detalle que tal vez se entienda mejor que redactando…

Por otra parte, tras el pánico de ayer en el que las bolsas europeas (y sus bancos especialmente) cayeron con fuerza y las rentabilidades de los bonos también cayeron fuertemente (subida de precios) hoy parece que todo ha vuelto a la normalidad con subidas generalizadas bastante importantes.

Dos citas importantes: el jueves reunión del BCE y el miércoles de la semana que viene de la FED. Veremos si anuncian freno en las subidas de tipos de interés (además hoy no ha habido sorpresas negativas en inflación americana) o bien continúan como si nada a riesgo que haya más entidades en “peligro”.

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2023-03-14 15:26:302023-03-14 15:26:30Quiebra de Sillicon Valley Bank

Desde luego lo que está pasando con Sillicon Valley Bank es interesante, pero creo que estamos muy muy lejos de un posible corralito o de un nuevo Lehman Brothers.

El problema de SVB ha sido el siguiente:

Clientes muy específicos: tecnológicas americanas que incrementan sus depósitos exponencialmente desde la COVID.

Este incremento de depósitos es en parte por la expansión monetaria tan fuerte que hay en el mundo y particularmente en Estados Unidos, además muchas de estas empresas se benefician de la pandemia vendiendo más tecnología (para que te hagas una idea, el Nasdaq subió un 21%).

El banco con esta liquidez compra bonos americanos, la rentabilidad era ridícula, pero por criterios de solvencia tenía que hacerlo.

El año pasado se disparan las rentabilidades de deuda, eso conlleva que los precios de las emisiones de deuda se desploman. Eso lo han sufrido todas las carteras de inversión y no pasa nada mientras no se vendan (coste de oportunidad que no es poco).

Pero el endurecimiento de las políticas monetarias y las subidas de tipos crean un doble impacto que se convierte en una tormenta perfecta para SVB.

Además de la caída brusca de su cartera de deuda, sus clientes ya no tienen tanto acceso a financiación ni pueden generar tanta caja con lo que acuden al banco a rescatar sus depósitos.

Entonces el banco tiene que vender esos bonos con minusvalías brutales.

Los clientes ya no solo retiran dinero por sus necesidades de liquidez, ya lo hacen por miedo.

Pues bien, esto no lo aguanta ningún banco y SVB no fue una excepción.

Ante este escenario, la Reserva Federal Americana reacciona muy rápido (no todo lo van a hacer lento y mal): rescata a los depositantes de SVB (y de Signature Bank que se estaba contagiando) cubriendo todos los depósitos, incluso los que superen los 250.000 dólares garantizados por la FDIC (el equivalente a nuestros 100.000 euros garantizados por nuestro Fondo de Garantía de Depósitos).

Además, la FED ha establecido una línea de crédito urgente para que todos los bancos pueden evitarse estos problemas, es decir se ha mejorado mucho la solvencia del sistema financiero.

Sin embargo, Europa ha amanecido esta mañana con fuertes castigos en las bolsas, especialmente a la banca, sin embargo (a estas horas) los futuros americanos vienen subiendo. Parece que el mercado no tiene tan clara la solvencia de los bancos, o bien se está aprovechando tras subidas muy fuertes en los últimos meses (especialmente de la banca).

Yo creo que SVB no será un Lehman Brothers, te explico por qué:

La situación de la banca es muy diferente a la de 2007-2008.

El problema parece ser ahora el daño que les hace la subida de intereses (que les mejora márgenes y es buenísimo para ellos) en su cartera de bonos.

Contablemente la poca rentabilidad de estos bonos ya está incorporada.

Da motivos a la FED (y al resto de bancos centrales) a no subir tipos de interés tan rápido como querían (insisto, creo que lo han hecho porque llegaron tarde a la subida de tipos, si lo hubieran hecho antes no habría pasado nada de esto, ni habríamos sufrido la inflación que hemos sufrido).

La FED ha establecido una gran línea de crédito para riesgos de la banca y ha rescatado a los depositantes.

Es verdad que en Europa tenemos el problema de Credit Suisse (ahora mismo cae un 9% en bolsa), banco que parece estar muy debilitado, pero creo que no cambia nada tras la liquidación de SVB.

Vamos a seguir el caso, y seguramente habrá que hacer alguna actualización…

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2023-03-13 12:15:082023-03-13 12:15:08Quiebra de Sillicon Valley Bank

Muchas gracias por confiar y compartir con nosotros tu situación. Estás ante una decisión interesante pues la operación es un caballo de Troya con dos grandes incertidumbres viajando dentro.

Por un lado, hablas de una inversión para la cual necesitarás obtener financiación que, como tu bien dices, ahora mismo no es barata. Al coste de dicha financiación hay que sumarle la incertidumbre de la evolución del Euríbor. Para mí, en esta cuestión hay dos factores capitales a tener en cuenta:

El 16 de marzo se reúne el Banco Central Europeo (BCE) para determinar la política monetaria del año. No se esperan sorpresas, habrá una subida del 0,50 de los tipos de interés. Que no haya sorpresas puede ser bueno, si el mercado ya se lo espera y los agentes económicos han actuado preparándose; o malo, dependiendo del discurso y las provisiones de inflación y más subidas en el futuro que explicará Christine Lagarde después de esa reunión.

La subida marginal del Euríbor comparada con las subidas de tipos del BCE es negativa. Es decir, que cuando el BCE anunció en 2022 su primera subida de tipos, el Euríbor subió mucho. En las últimas subidas, el Euríbor ha seguido subiendo, pero menos en proporción con los tipos de interés del BCE.

Por otro lado, la segunda inseguridad es la incertidumbre país. Como tu bien dices, este tipo de operaciones en diferentes países llevan algunas cuestiones que también hay que gestionar. Anticipo la conclusión de mi respuesta: gestionándolo bien, todo es posible. No obstante a esto, como menciona mi compañero Luís, diversificar, en país y divisa, es siempre interesante.

Desconozco tu perfil profesional y académico, pero hay que aclarar ciertos aspectos antes de realizar estas operaciones en el extranjero. ¿Conoces la ley de arrendamientos urbanos del otro país? ¿Qué requisitos administrativos y legales existen para alquilar una casa? ¿Qué requisitos técnicos y arquitectónicos debe cumplir la casa? ¿Algún contacto de alguna inmobiliaria o despacho de abogados que sea de ayuda en temas como impagos o desperfectos? Si tenemos todo esto cubierto y buscamos una financiación, todo es posible.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Magi Trobathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngMagi Trobat2023-03-03 09:47:022023-03-03 09:47:02Compra de inmueble fuera para rentabilidad

Es verdad que en España con el Euribor tal como está y con los precios que no han caído, a modo general, comprar una casa para alquilar (con la normativa incierta en este aspecto, por ejemplo, no se han podido revisar los alquileres en base al IPC y lo que amenaza por llegar como limitaciones) no parece, hoy en día, la mejor opción.

Sí lo podría ser en otras zonas donde la subida de tipos haya empezado antes, como Estados Unidos, Canadá, Reino Unido o Suecia (no sé si es alguna de las zonas que te han comentado) y lo mejor (incluso si lo quisieras en España) es hacerlo vía mercados financieros. En este vídeo lo explico con detalle:

Como has podido ver en el vídeo, hacerlo así tiene estas ventajas:

Inversión en inmobiliaria sin mínimos, sin hipoteca…: la inversión en fondos, REITs o SOCIMIs no tiene mínimo.

Pocos gastos: Los gastos en mercados financieros son ridículos, cuando comprar un inmueble directo ya supone un 10-12% inicial, hay que añadir IBIs, reformas…

Capacidad de diversificar en varios subsectores inmobiliarios (residencial, logística, campos de golf…): si te compras una casa te comprarás una residencia, perdiendo el potencial de otros tipos de inmuebles que, a veces, son más rentables.

Capacidad de diversificar en países y monedas: La diversificación es un éxito y aunque hoy haya países con ventajas vs otros, eso puede cambiar en cualquier momento, la diversificación es la clave del éxito de la inversión a largo plazo; además puedes compaginar esta inversión con otras (tecnología, salud, banca…)

Sin problemas de alquiler, okupas… La gestión de un alquiler te dará muchos dolores de cabeza, en el mejor de los casos será solo el cobro, pero puede haber averías, derramas, impagos… haciéndolo vía mercados no te tendrás que preocupar de nada

Totalmente líquido: Si necesitas recuperar una parte o todo, lo podrás hacer a precio de mercado en un momento, mientras que en un inmueble esa necesidad te hará venderlo a precios más bajos o bien tardar mucho tiempo en hacerlo. Si es para cambiar tu inversión inmobiliaria además de esta ilquidez, tendrás más gastos.

Fiscalmente óptimo: Mientras que el rendimiento por alquileres tributa como actividad económica, es decir a la base general (podrías pagar hasta un 50%), en mercados pagas por ganancias patromoniales o rendimientos del capital (si cobras dividendos) siendo el tipo del ahorro mucho más bajo.

Gestionado por profesionales: A todas estas ventajas se añade la de no tener que elegir qué inmuebles son los mejores en cada país, zona o subsector, se ocupará gente experta en el tema con conexiones en las zonas que invierten y que analizarán al detalle inversión por inversión, intenta además que el gestor del activo también tenga invertido su dinero en él.

Nosotros este tipo de inversión (también hablamos de este fondo en el vídeo) lo hacemos, desde la semana pasada, a través del Janus Henderson Horizon Global Property Equities Fund (en este enlace puedes ver más info como las rentabilidades que está sacando, superiores a las de mercado).

No se trata de un fondo puro americano, lo cual creo que es una ventaja. Está diversificado de esta forma (según datos de Morningstar de 31/01/2023):

EEUU 61,94%.

Japón 8,87%.

Hong Kong 5,60%.

Reino Unido 4,99%.

Australia 4,38%.

Canadá 3,59%.

Singapour 3,23%.

Alemania 2,33%.

España 1,97%.

Francia 0,91%.

Bélgica 0,79%.

Suecia 0,76%.

Holanda 0,63%.

Además, entre las principales empresas verás que tiene inmobiliaria logística, salud, tercera edad, comercios, residencial, oficinas, trasteros…

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Luis García Langahttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngLuis García Langa2023-03-02 16:09:272023-03-03 12:16:00Compra de inmueble fuera para rentabilidad

Buenas tardes, perdone pero he tenido problemas para poder acceder con mi perfil.

Quisiera agradecerle su respuesta. Está todo muy bien explicado y muy claro con los gráficos aportados. Ha respondido a todas mis dudas y la verdad que me ha sido de gran utilidad su ayuda.

Muchísimas gracias y como hago cada semana, continúo visitando vuestra web y sigo vuestro foro y el blog.

Gracias por tus palabras. Hacemos todo lo que podemos para que nuestros lectores y clientes siempre entiendan bien los contratos que tienen o van a tener firmados y así tomen mejores decisiones.

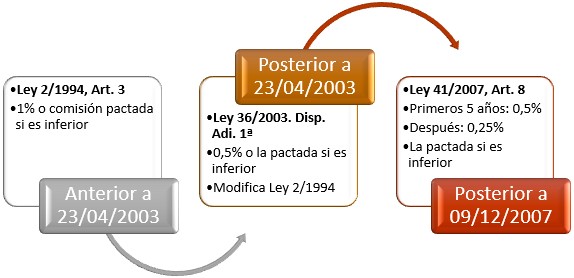

Tu pregunta es muy buena y la respuesta es compleja, pues en ocasiones nos podemos confundir en función de la ley que se deba aplicar en cada caso. Principalmente, los gastos de registro y los honorarios de la notaría suelen ser pagados por el banco. Por otro lado, como me estás preguntando por una subrogación, esto implica un nuevo acuerdo con otro banco y finalizar la relación hipotecaria con el primero. Por este motivo, la operación es susceptible de acarrear una comisión por cancelación anticipada del primer préstamo hipotecario. También, será necesaria una nueva tasación del inmueble que va a cargo del cliente, es decir, el hipotecante.

En referencia a los gastos de subrogación, la fecha de la firma de la hipoteca determinará la ley que se debe aplicar para su cálculo.

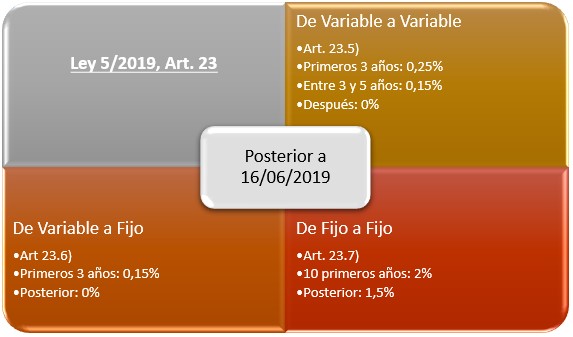

Además, la nueva Ley 5/2019, de 15 de marzo, reguladora de los contratos de crédito inmobiliario pone en vigor otro criterio en función de la tipología del nuevo tipo de interés pactado. Con esta nueva ley, las hipotecas firmadas posteriormente al 16 de junio de 2019 tendrán unas comisiones máximas dependiendo de si el cambio se produce de una hipoteca variable a otra variable, de una variable a una fija o de una fija a otra fija.

Estos porcentajes, en cualquiera de los casos, se aplica sobre el capital que resta por amortizar el día de la fecha de la subrogación, debiéndose pagar también los intereses devengados entre esa misma fecha y la fecha de la última cuota.

Espero que estos gráficos te haya aportado un poco más de claridad a tus dudas. Como posiblemente ya sabrás, los expertos de Futur Finances están siempre a vuestra disposición y encantados de resolver vuestras preguntas y asesoraros.

Realizando un doctorado en gobierno corporativo y finanzas de grupos empresariales en la Universitat de les Illes Balears. Completé el grado en Turismo y el máster en Economía del Turismo ofrecidos por la misma universidad y tras cursar parte de mis estudios en la Leopold-Franzens Universität de Innsbruck, Austria.

También soy editor en Futur Finances y analista económico en Futur Legal. Participo en discusiones sobre temas hipotecarios, laborales y sobre todo en gestión turística de destinos, gestión de propiedades turísticas y turismo sostenible.

Además, soy fundador de la marca Alturisme bajo la cual llevamos a cabo funciones de gestión y distribución de propiedades turísticas y también de estudios de mercado turístico y competitividad turística.

Todo depende el banco donde solicites tu hipoteca.

Lo que si es básico es que estés declarando el alquiler, quiero decir con ello, que si no figura en tu declaración de renta la mayoría de los Bancos no lo tendrán en cuenta. Hago referencia a esa situación que se da cuando decides cambiar de vivienda y piensas en alquilar la que tienes en este momento.

Lo habitual es que acepten entre un 25% y un 75% del importe recibido.

CEO del portal de intermediación hipotecaria Hipotecas Plus.

“Los intermediarios de crédito inmobiliario nos dedicamos a apoyar a los consumidores en la compra de su casa, obteniendo para ellos la hipoteca con la cuota que pueden pagar. Dicha hipoteca se obtiene de forma rápida y segura al relacionarnos con todos los bancos y conociendo sus últimas ofertas en cada momento. Hipotecasplus.es es un intermediario inscrito en el Banco de España.”

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Antonio Beltránhttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngAntonio Beltrán2023-02-15 11:35:172023-02-15 11:49:24Cantidad a tener en cuenta por el banco ingreso por alquiler

El cambio a un interés fijo podía ser interesante antes del cambio de expectativas de evolución del Euribor que maneja la banca. Mientras pensaban que quedaban muchos años de intereses en negativo, ofrecían hipotecas fijas muy competitivas (cerca del 1% nominal a 30 años). Cuando las previsiones han cambiado, han pasado a ofrecer tipos fijos demasiado elevados.

Para poder responderte debería analizar tu caso personalmente (manda email a info@futurfinances.com si quieres un presupuesto).

Profesor de Economía Financiera (UIB) y director de Máster (UNIR). Consejero del Consejo Económico y Social de Illes Balears. Patrono de la Fundación Finsalud.

Licenciado en Economía (1997) y en Administración y Dirección de Empresas (1999) por la UIB. Máster Universitario en Asesoría Fiscal por la UNIR (2022).

Autor de libros y artículos académicos (ver en Dialnet). Entre otros, La Banca Culpable (Esfera de los Libros, 2013); capítulo Intermediarios de crédito inmobiliario, sus representantes designados y prestamistas inmobiliarios (Comentarios a la Ley Reguladora de los Contratos de Crédito Inmobiliario, Wolters Kluwer, 2019); Del dinero mercancía a las criptomonedas (Situación, tendencias y retos del sistema financiero, Aranzadi, 2022).

Pau A. Monserrat considera la economía y las finanzas no solo como una profesión, sino como una forma de entender el mundo. Su enfoque humanístico combinado con un análisis matemático le permite abordar las relaciones entre los distintos agentes económicos. Se ha mostrado activo en la promoción de la educación financiera y la intermediación hipotecaria, así como en la defensa de los derechos del consumidor en el sector financiero.

https://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.png00Pau A. Monserrathttps://futurfinances.com/wp-content/uploads/2012/03/Logo_Futur_Finances_200.pngPau A. Monserrat2023-02-14 19:46:062023-02-14 19:46:06Cambio de interés variable a fijo

Comentarios recientes