Hola Ángel,

Respecto al precio del petróleo, hay que distinguir si se mueve por la oferta, es decir por los productores, o bien por la demanda, es decir los consumidores.

Si el precio baja debido a la que demanda baja se considera un “indicador adelantado” de la economía ya que, se supone, si hay menos consumo de petroleo es porque la actividad económica se para (hay menos transporte). Eso es negativo, claro está.

Si el precio baja porque la demanda sube no indica nada, simplemente se pone de manifiesto la dificultad de prever la evolución de un activo cuya oferta está en muy pocas manos (los países productores).

Actualmente, el petróleo se mueve por los dos motivos: (i) hay menos demanda por coronavirus, y (ii) menos oferta por peleas internas en la OPEP. Realmente, al menos a corto plazo, que el petróleo baje es bueno para la bolsa (no para las empresas con alguna relación directa con él como productores o distribuidores) porque supone un menos gasto y, por lo tanto, mayores márgenes para las empresas y eso hace que “valgan más”.

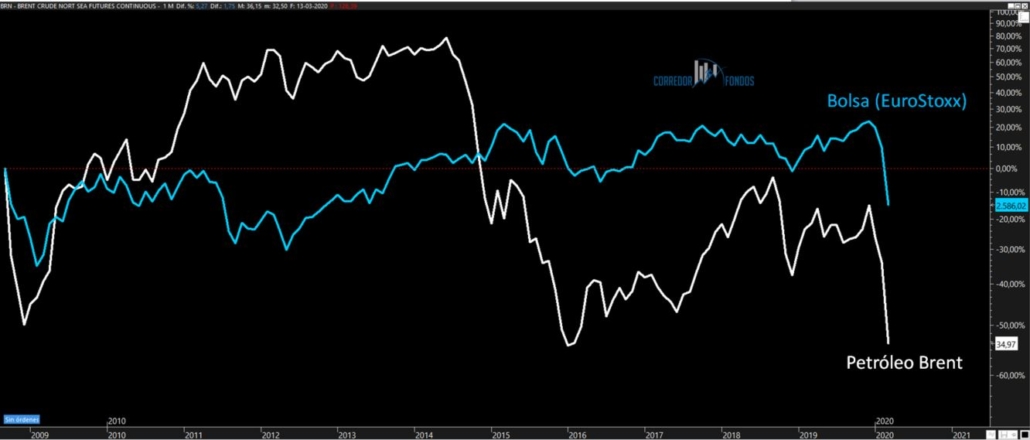

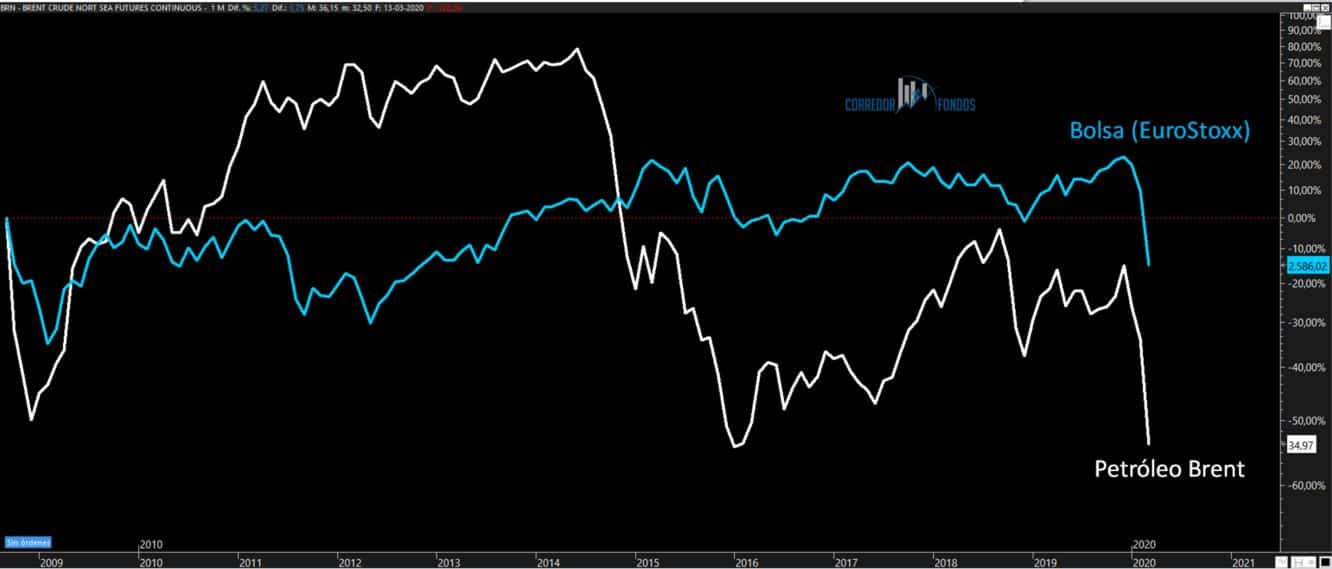

Si te fijas en el gráfico, verás que no hay mucha correlación generalmente, pero sí verás que cada vez que hay caídas del petróleo (línea blanca) se produce después una subida en las bolsas (a veces, las caídas y subidas coinciden).

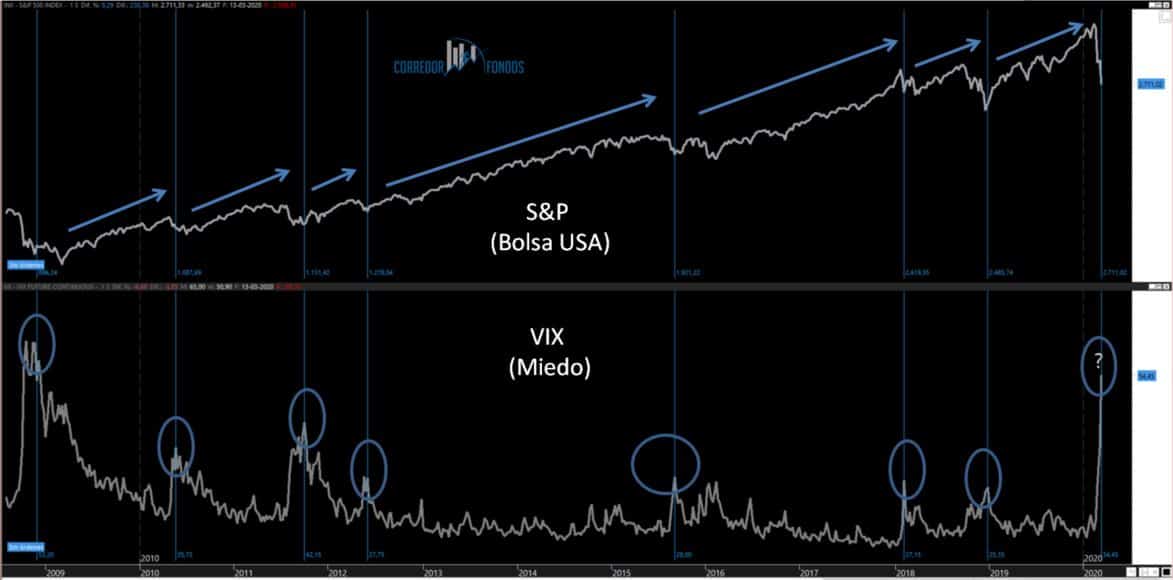

Actualmente hay caídas extraordinarias por coronavirus de bolsas, y coinciden con el petróleo. Estas bajadas de bolsa son irracionales: una empresa no vale un 25-40% menos porque vaya a estar uno o dos meses parados. De hecho, ni siquiera serán dos meses perdidos: habrá consumo que se posponga y además habrá ayudas directas (políticas fiscales que ya han anunciado Alemania, Estados Unidos, China e Italia, e incluso España aunque éstas a todas luces insuficientes todavía) e indirectas vía bajada de tipos de interés; y a eso hay que sumarle la comentada bajada del petróleo.

Evidentemente sin conocerte no te puedo decir que compres más, pero al menos tenlo en cuenta, siempre respetando los principios de diversificación y de inversión en activos de calidad (ya sean acciones o fondos).

Si necesitas más info sobre el coronavirus y los mercados aquí vamos actualizando nuestros análisis.

Un saludo.

Luis García Langa

Corredordefondos.com

Llevo desde 2003 asesorando a clientes en sus inversiones. En este tiempo he visto de todo: además de varias guerras, recuperación de la burbuja punto com, crisis inmobiliaria, quiebra de Lehman Brothers, crisis del Euro, Brexit, COVID, crisis de inflación y hasta una (corta) crisis arancelaria.

Siempre hay un denominador común en estos escenarios: las familias pierden dinero, ya sea por no invertir, por vender por miedo o por invertir mal asesorados.

En este periodo me ha dado tiempo de promover tres SICAVs, una de ellas (True Time SICAV) es el único vehículo del mundo líquido que invierte en deportes y experiencias. El objetivo es acercar a todo el mundo la gestión patrimonial de calidad.

Sin ser lo más importante, me ha valido para ganar el premio a Mejor Banquero Privado (zona Cataluña, Baleares y Levante) por parte de Citywire en 2023 y ser finalista en 2024 (de momento no me he presentado más veces).

Si quieres estar informado, mando un mail cada día de lunes a sábado (o domingo) con información que creo útil para tomar buenas decisiones de inversión.

Comentarios recientes